Bearmarkt begonnen? Dit is mijn plan

De markten crashen, de angst neemt toe en Donald Trump noemt zijn handelsoorlog een "medicijn" voor grotere problemen. Wat moeten we nu doen?

Geachte investeerders,

De afgelopen twee weken was mijn familie op bezoek in Indonesië, heb ik vooral vakantie gevierd en lukte het me niet om tijd vrij te maken voor De Geldpers. Inmiddels ben ik weer helemaal opgeladen, ingelezen en klaar om een nieuwe editie voor jullie te schrijven.

Waar ik de afgelopen twee weken heb genoten van de prachtige Indonesische natuur en het kleurrijke leven in de oceaan, was er op de financiële markten vrij weinig om van te genieten.

Donald Trump gaat in de hoogste versnelling door met zijn handelsoorlog, de rest van de wereld reageert, de angst voor een wereldwijde recessie neemt toe, de risicobereidheid neemt af, en de koersen op de financiële markten duiken omlaag.

Voor de Nasdaq, de Amerikaanse techbeurs, gaat het inmiddels om een daling van ruim 20% en kun je “officieel” spreken van een bearmarkt.

Op dit soort momenten probeer ik altijd naar het grotere plaatje te kijken. In de onderstaande weekgrafiek van de Nasdaq zien we dat de Amerikaanse techbeurs vrijdag onder zijn 100-weekse gemiddelde sloot (groene lijn).

Je kunt op dit soort momenten twee dingen doen:

In paniek raken en uit emotie al je posities verkopen.

Terugkijken en concluderen dat dit soort dalingen historisch gezien vooral kansen waren om relatief goedkoop bij te kopen.

Gezien de omstandigheden is het niet onwaarschijnlijk dat de Nasdaq doorzakt naar zijn 200-weekse gemiddelde (rode lijn), en dat de bodem nog niet bereikt is. De realiteit is echter dat niemand de antwoorden heeft.

Mijn strategie op dit moment is om stapsgewijs inkopen te doen. Wat betekent dat? Als er sprake is van een duidelijke opwaartse trend probeer ik mijn salaris altijd zo snel mogelijk volledig te investeren. Zodra het binnenkomt stuur ik alles naar de beursplatforms en doe ik mijn aankopen.

Op dit soort momenten, waarop de markt duidelijk op zoek is naar een bodem, die in theorie nog veel lager kan liggen, wil ik mijn inkoopmomenten spreiden. In dit geval door iedere week ongeveer 25% het bedrag te investeren wat ik maandelijks tot mijn beschikking heb.

Waarom? Omdat ik niet de illusie heb dat ik de exacte bodem kan bepalen. En daarbij doe ik mijn beleggingen voor de langere termijn. Ik ben geen daghandelaar die van plan is om morgen of volgende week winsten te realiseren.

Vergeet echter niet dat we beleggen om ons leven leuker te maken. Beleggen doe je niet om het getal op jouw beleggingsrekening te laten groeien. Kun je nu jouw droomhuis kopen en was dat het plan voor dit jaar? Dan is er niets mis mee om een deel te verkopen en jezelf een stukje emotionele rust te gunnen.

Ben je nu in paniek? Dan is dat waarschijnlijk een signaal dat je te diep in bepaalde assets zit. Uiteindelijk is het ook de kunst om een portfolio te bouwen die voor rust zorgt in jouw leven. Kun je nu dat droomhuis kopen? Waarom zou je dat dan laten? Want wie kan jou nog iets maken als je eenmaal op die stek zit.

Vanuit die positie is het veel makkelijker om in de toekomst verder te bouwen en rustig te blijven. Mijn boodschap is vooral dat het belangrijk is om je bewust te zijn van je belangrijkste doelen, en op basis daarvan keuzes te maken. En vooral niet om je emoties en hebzucht de leiding te geven.

Wat niet wegneemt dat ik moet toegeven dat deze koersdalingen mij behoorlijk hebzuchtig maken. Ik moet mezelf inhouden om mijn plan niet overboord te gooien en stevige inkopen te doen. Daar helpt het schrijven van deze nieuwsbrief mij ook weer bij.

De S&P 500 begint er bijvoorbeeld ook steeds aantrekkelijker uit te zien. Wat niet wegneemt dat een gruwelijke duikvlucht naar het 200-weekse gemiddelde of lager (zie crisis 2008 en COVID-19) tot de mogelijkheden behoort.

Waarom crashen de financiële markten en wat is het perspectief?

Mijn overtuiging is dat de financiële markten draaien op liquiditeit, de hoeveelheid kapitaal die wereldwijd beschikbaar is voor investeringen. En in het huidige financiële systeem wordt die liquiditeit bepaald door de mate van kredietcreatie. En de mate van kredietcreatie is op zijn beurt weer afhankelijk van de hoeveelheid risico die de markt ziet voor de (wereld)economie.

Op dit moment is er sprake van enorme onzekerheid als gevolg van de handelsoorlog die Donald Trump voert, terwijl tegelijkertijd de economische data verzwakt. De angst voor een (wereldwijde) recessie neemt toe. Met andere woorden: de markt ziet op dit moment meer risico.

En als de markt meer risico ziet? Dan willen kapitaalverstrekkers daarvoor gecompenseerd worden met een hogere rente. Daardoor neemt de mate van kredietverstrekking af en stagneert of daalt de wereldwijde liquiditeit, waardoor er minder kapitaal beschikbaar is voor investeringen in de S&P 500, Nasdaq, goud en bitcoin.

Om die mondiale liquiditeit in kaart te brengen volg ik verschillende indicatoren. Bijvoorbeeld de Chicago Fed National Financial Conditions Index (NFC), een index van ruim 100 verschillende risico-indicatoren.

In de onderstaande grafiek zien we de NFCI (paars) stijgen, wat betekent dat het risico toeneemt, de mondiale liquiditeit afneemt, en dat financiële assets als bitcoin het moeilijk krijgen.

Deze index krijgt komende woensdag weer een update tot en met afgelopen vrijdag. Wat dat betreft loopt deze data iets achter, en zal de paarse lijn ongetwijfeld weer een stukje stijgen, omdat woensdag ook het effect van de laatste reeks van importheffingen van de Trump-regering wordt meegenomen.

Het risico op een negatief scenario (recessie) neemt toe, en daardoor neemt de risicobereidheid af. Kapitaalverstrekkers zijn minder geneigd om geld uit te lenen en beleggers halen risico van tafel. Om die reden spreken analisten nu veel van een “risk-off” klimaat.

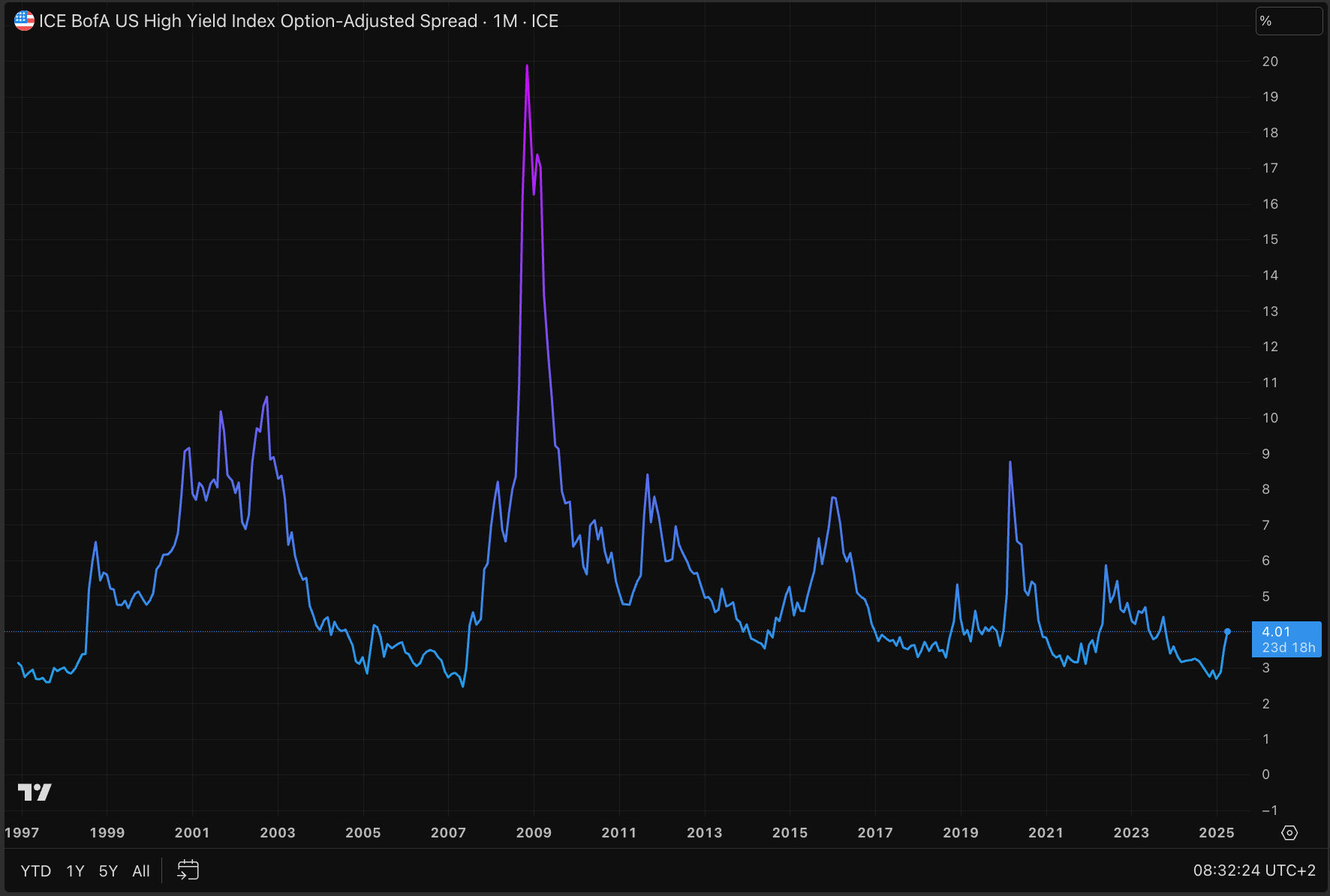

Hetzelfde zien we terug in de onderstaande grafiek, die de credit spreads voor risicovolle bedrijven vertegenwoordigt. Dit getal vormt de extra rente die meer risicovolle bedrijven moeten neerleggen ten opzichte van de Amerikaanse overheid op zijn staatsleningen.

Wat we zien is een snelle stijging, en dat is zorgwekkend, en geeft aan dat de financiële markt meer risico ziet. Meer risico dat bedrijven hun leningen op de korte termijn niet kunnen terugbetalen en daar willen ze voor gecompenseerd worden met een hogere rente.

Die snelle stijging vertegenwoordigt de angst en de reactie van de markt, in de vorm van stevige koersdalingen. Ten opzichte van enkele maanden geleden is het risico enorm gestegen en dat vertaalt zich in lagere koersen voor de grote beursindices en andere risicobeleggingen.

We zien echter ook dat de credit spreads, dan heb ik het nog steeds over de bovenstaande grafiek, nog lang niet op het niveau van de Dotcom-bubbel (2000), financiële crisis (2008), of de COVID-19 paniek (2020) zitten.

Conclusie? De risicobereidheid neemt in rap tempo af, maar we zitten nog niet op het niveau van een daadwerkelijke recessie of crisis. Dat kunnen we niet volledig uitsluiten, want ook in 2007 (net voor de crisis) waren de credit spreads laag. Je kunt op basis hiervan echter ook niet zeggen dat een grote crisis of recessie onvermijdelijk is.

Dat brengt me bij het stukje perspectief.

Een groot deel van de onzekerheid die momenteel boven de markt hangt kan in theorie heel snel verdwenen zijn. Als de druk op Donald Trump toeneemt en de markt op deze manier blijft reageren, dan is het onwaarschijnlijk dat hij zijn handelsoorlog op dezelfde voet doorzet.

Als Trump bezwijkt voor deze druk en zijn poot terugtrekt? Dan verdwijnt een groot deel van de onzekerheid en het risico plotseling uit de markt. Dat lijkt mij nog steeds het meest waarschijnlijke scenario en is ook de reden dat ik vooral hebzuchtig word van deze koersdalingen.

Op de korte termijn was het doel van de Trump-regering om de 10-jaarsrente op Amerikaanse staatsobligaties omlaag te brengen. Hoe doe je dat? Door enorme onzekerheid te creëren, waardoor beleggers naar staatsobligaties vluchten. Die betalen immers altijd vaste percentages uit en bieden zekerheid.

En voorlopig slaagt hij in die missie, want de 10-jaarsrente is sinds hij begon als president stevig gedaald.

Meerdere malen gaven Trump en zijn regering aan op de korte termijn voor pijn te kiezen. Pijn in de vorm van een zwakkere economie, die zich dus vertaalt in een hogere mate van recessievrees, dalende koersen en een lagere 10-jaarsrente. Gisteren noemde Trump de paniek als gevolg van zijn importheffingen nog een “medicijn” om problemen op te lossen.

Trump wil de 10-jaarsrente onder andere omlaag brengen, omdat daarmee de staatsschuld van de Verenigde Staten goedkoper te (her)financieren is.

Het gevaar is natuurlijk dat hij onherstelbare schade aanricht en de economie daadwerkelijk richting een lange recessie afkoerst. In mijn ogen is het echter zeer onwaarschijnlijk dat Donald Trump de boeken in wil als een president die Amerika in een diepe recessie duwde.

We moeten niet vergeten dat Trump nog geen drie maanden onderweg is als president. Op dit tempo zal het niet lang duren voordat hij tevreden is over de 10-jaarsrente en zal beginnen met het voeren van een ander beleid. Als de economische data duidelijker richting een zware recessie wijst, dan gaat hij ongetwijfeld ingrijpen.

Inmiddels is hij ook alweer begonnen met het schreeuwen om renteverlagingen van de Amerikaanse centrale bank. En die zullen bij een verslechterende situatie ook ingrijpen. In het verleden deden ze dat ook altijd.

De economie oogt nog altijd solide

Daar komt bij dat het voorlopig met name angst en onzekerheid is. De Amerikaanse economie stort (nog) niet in. Afgelopen vrijdag viel de banengroei (NFP) bijvoorbeeld hoger uit dan verwacht. Dat vertelt ons dat de Amerikaanse economie nog altijd voldoende banen toevoegt.

In de data zien we dat S&P 500 bedrijven in hun uitingen veel over de importheffingen spreken, en zagen we eerder dat veel partijen grote voorraden aanlegden om zich voor te bereiden op eventuele inflatiestijgingen als gevolg van de importheffingen.

Wat we echter niet zien, is dat bedrijven het hebben over mogelijke ontslagrondes, zie onderstaande grafiek.

Op dit moment blijft mijn conclusie dat er sprake is van een verhoogde mate van onzekerheid, maar nog niet van een gebroken economie. Dat kan uiteraard veranderen, maar als we eerlijk zijn, dan is het nog compleet onduidelijk wat de daadwerkelijke impact van de importheffingen is.

Als ze blijven staan, dan gaat het maanden duren voordat we meer weten over de daadwerkelijke impact. Maar de sleutel is “als ze blijven staan,” want het lijkt mij onwaarschijnlijk dat Donald Trump daadwerkelijk van plan is om de Amerikaanse- en de wereldeconomie te slopen.

Dat zou namelijk wel de meest waarschijnlijke uitkomst zijn als hij op deze voet doorgaat. Alleen de vraag is natuurlijk waarom hij dat zou willen. Ik kan daar nog geen goede uitleg voor verzinnen en acht dat scenario dan ook onwaarschijnlijk.

Dit was het alweer voor deze editie van De Geldpers! Als laatste wil ik nog het volgende meegeven: Tenzij je van plan bent grote aankopen te doen (huis, auto, droomvakantie) en je om die reden moet verkopen, is het belangrijk om niet teveel naar de dollar- of eurowaarde van je portfolio te kijken.

Als je voor de langere termijn investeert, dan moet de focus liggen op het verzamelen van assets. Heb ik meer aandelen, goud of bitcoin dan vorig jaar? Dat is voor mij de belangrijkste graadmeter van mijn succes. Ervan uitgaande dat de wereld niet natuurlijk. Uiteindelijk trekt de dollar- of eurowaarde van je portfolio dan ook wel weer bij en zal deze op termijn nieuwe recordhoogtes bereiken.

Voor nu weer veel dank voor het lezen en jullie tijd.

Een fijne week gewenst!

Thom

Disclaimer: Mijn verhalen zijn bedoeld ter vermaak en niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico.

Welkom terug. Dank, mooi stuk.

kleine typefout aan het eind: Ervan uitgaande dat de wereld niet natuurlijk.

Hi Tom, duidelijk verhaal. Welke aandelen (of ETF) voor de Asia markt zou je adviseren om nu (wellicht in stapjes) bij kopen?