Bitcoin en Aandelen Schieten Omhoog!

De beursweek van 14 oktober is met groene cijfers begonnen. In deze editie deel ik mijn verwachtingen voor Q4 2024, H1 2025 en duiken we de structuur van de Amerikaanse staatsschuld in.

Geachte investeerders,

De nieuwe handelsweek begint sterk. Bitcoin stijgt met +4,4% en staat boven de $65.000, terwijl ook de Amerikaanse beurzen met groene cijfers openen.

Maar wat kunnen we verwachten van de komende maanden? Er zijn grofweg drie scenario's voor de markt, waarvan de twee meest gunstige naar mijn mening ook de meest waarschijnlijke zijn:

Zachte landing (60% kans): Het meest optimistische scenario, waarbij de Amerikaanse inflatie terugzakt naar de gewenste 2% zonder een recessie. Bullish voor de markten.

Geen landing (30% kans): Een neutraal tot licht bullish scenario, waarin inflatie een probleem blijft, maar een recessie uitblijft. Dit beperkt de ruimte voor de Fed om de rente te verlagen.

Harde landing (10% kans): Het bearish scenario waarin de VS alsnog in een recessie belandt.

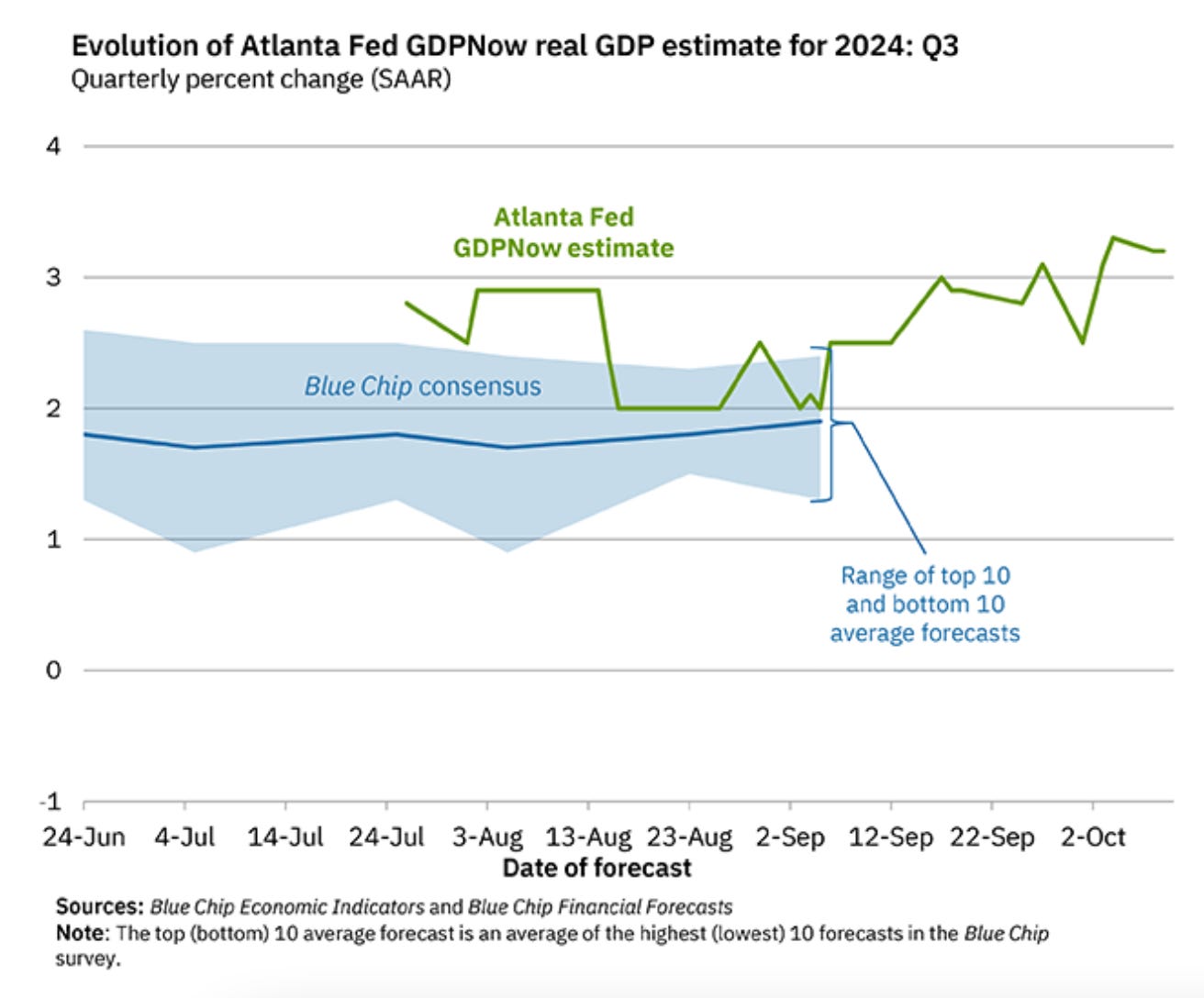

Hoewel het in de financiële wereld onmogelijk is om over zekerheden te praten, ziet het totaalplaatje er momenteel gunstig uit. Zo schat het GDPNow model van de Atlanta Fed de economische groei voor Q3 in op +3,2% in Amerika, zien we de werkloosheid dalen, groeide het aantal banen harder dan verwacht, en stimuleert ook de Amerikaanse overheid de markten met zijn begrotingstekort van ~6,5%.

De positieve economische omstandigheden, gecombineerd met renteverlagingen van centrale banken over de hele wereld, zorgen voor een versoepeling van de financiële omstandigheden/condities.

Wat betekent dat nou? Simpel gezegd: als de financiële condities soepel zijn, ziet de markt weinig risico, en in zo’n klimaat zijn banken sneller geneigd om krediet te verstrekken.

Dit creëert meestal een bullish klimaat voor risicodragende assets zoals aandelen en bitcoin.

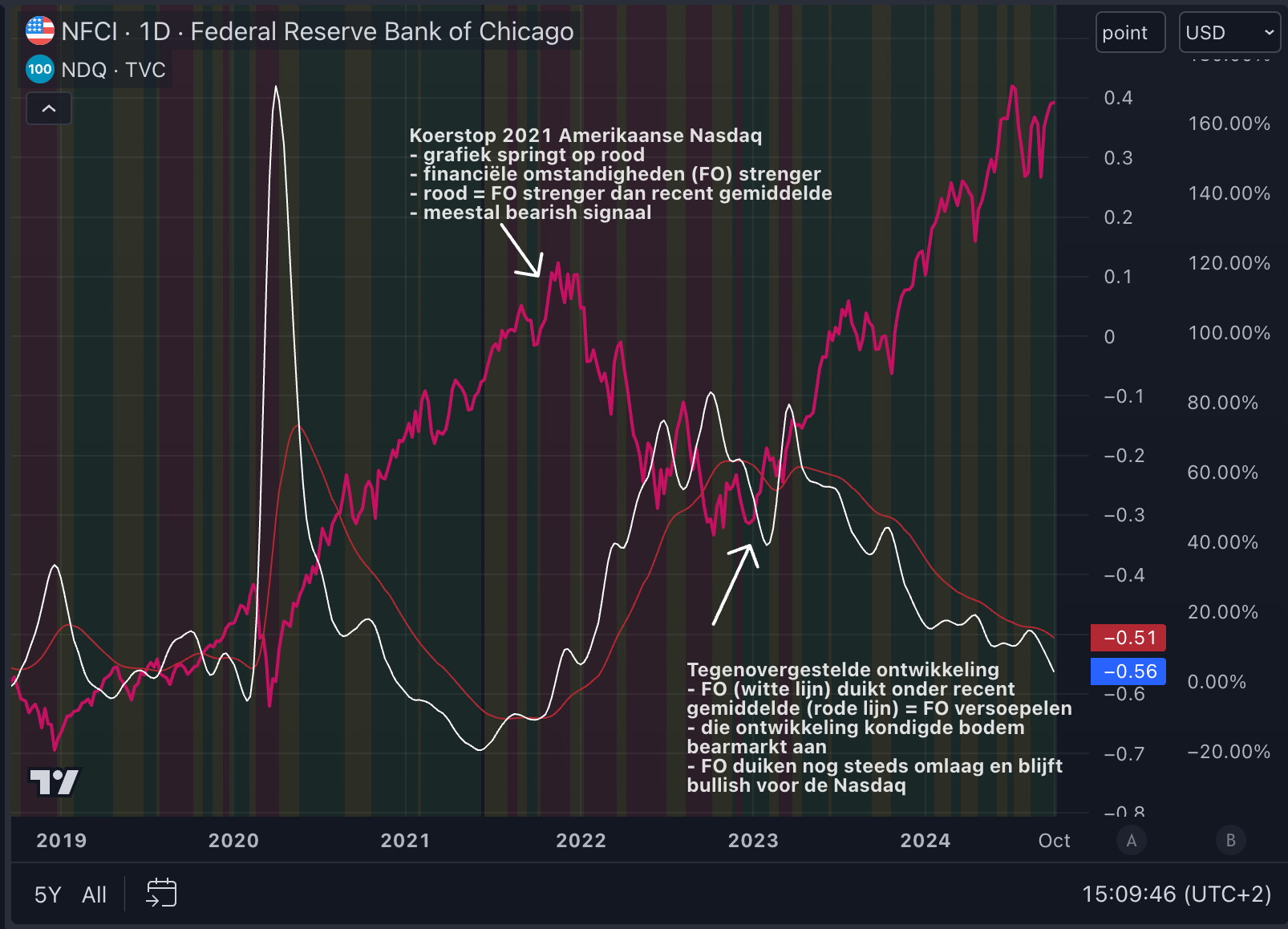

Kijk bijvoorbeeld naar de onderstaande grafiek van de Nasdaq (roze) en de Chicago Fed National Financial Conditions Index (NFCI, witte lijn). Een dalende NFCI wijst op versoepelende financiële omstandigheden, wat doorgaans bullish is.

In de grafiek zien we dat de NFCI (witte lijn) eind 2022 scherp daalde, wat een goede voorspeller bleek voor de lokale bodem van de Nasdaq.

Op basis van de financiële condities was ook de koerstop van 2021 goed te voorspellen. Net nadat de indicator op rood sprong bereikte de Nasdaq zijn voorlopige all-time high en begon de bearmarkt.

Uiteraard kunnen we niet volledig varen op dit soort indicatoren, maar voorlopig staan alle signalen nog op groen. Voor nu blijf ik dan ook bullish en is de voortzetting van de bullmarkt mijn basisscenario.

De structuur van de Amerikaanse staatsschuld

Dan is het weer eens tijd om de Amerikaanse staatsschuld onder de loep te nemen.

Ondertussen is de totale schuld opgelopen tot $35,7 biljoen of $271.189 per belastingbetaler.

De omvang van de Amerikaanse staatsschuld is van groot belang, omdat de overheid rente moet betalen over al die leningen. Die rentelasten zijn inmiddels flink uit de hand gelopen. Momenteel liggen de jaarlijkse rentebetalingen zelfs hoger dan de totale uitgaven voor het Amerikaanse leger.

Daarmee behoren de rentebetalingen tot de grootste kostenposten voor de Amerikaanse overheid.

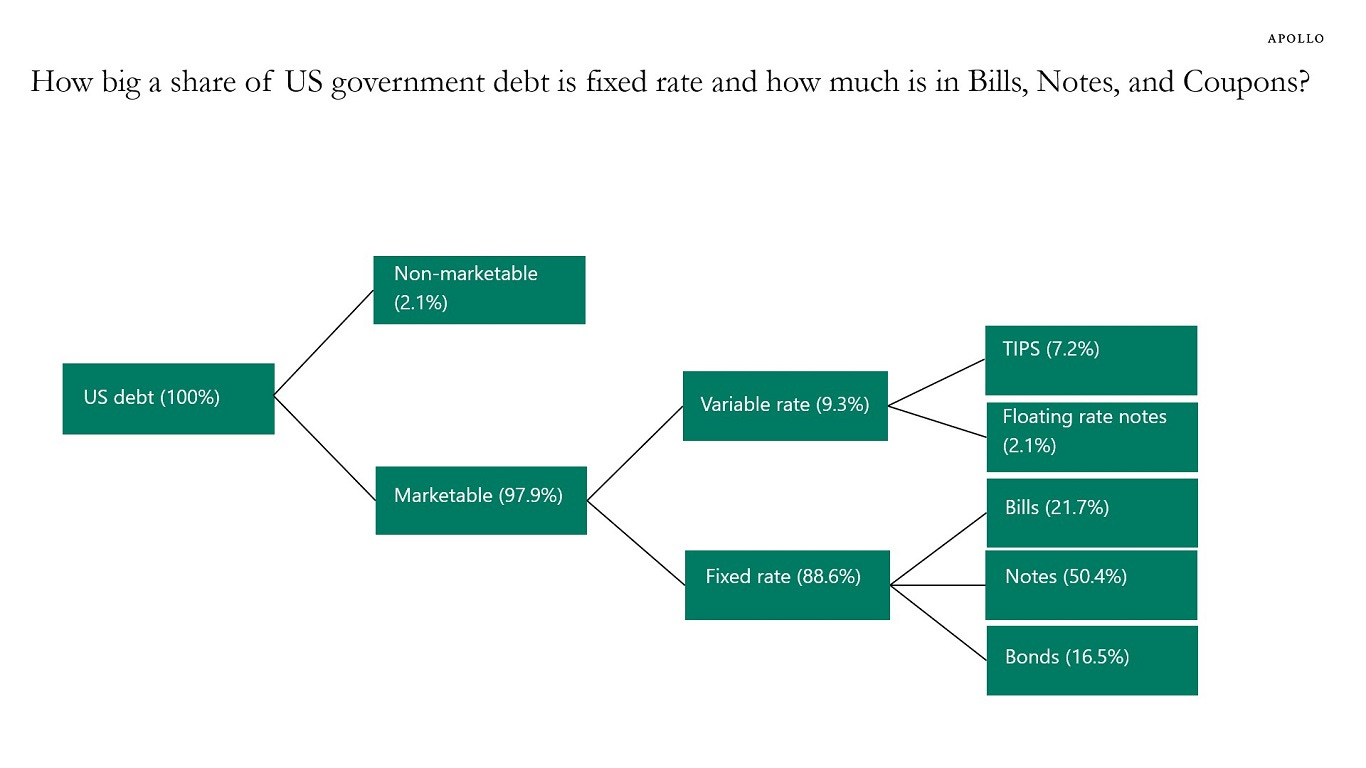

In het kader van die rentebetalingen publiceerde Torsten Sløk, hoofdeconoom van Apollo, onderstaande overzicht van de opbouw van de Amerikaanse staatsschuld.

Wat laat dit overzicht zien? Vooral dat het cruciaal is voor de Amerikaanse overheid dat de centrale bank snel de rente verlaagt.

Maar liefst 21,7% van de staatsschuld zit in Treasury Bills – staatsleningen met een looptijd van maximaal één jaar. Dit betekent dat binnen 365 dagen zo'n $7,7 biljoen moet worden geherfinancierd tegen de huidige marktrentes.

Hierdoor kan de gemiddelde rente op de Amerikaanse staatsschuld fors stijgen. Dat geldt ook voor de 50,4% van de schuld – ongeveer $18 biljoen – die vastzit in Treasury Notes met looptijden van 2 tot 10 jaar.

Hoe langer de rente op het huidige niveau blijft, hoe groter de rentedruk op de Amerikaanse overheid. Dit kan de tekorten verder doen oplopen, waardoor Amerika nog meer moet lenen en de Amerikaanse dollar minder aantrekkelijk wordt voor investeerders.

Want wie wil nog een lening van 10 tot 30 jaar verstrekken in een munt die waarschijnlijk koopkracht verliest? In theorie is dit positief voor assets zoals bitcoin, goud en aandelen.

Conclusie: op de korte termijn oogt de markt bullish dankzij de versoepeling van de financiële condities (sterke economie, lagere rentes), terwijl de Amerikaanse staatsschuld op de lange termijn ook richting hogere koersen voor risico-assets wijst.

Investeerders zullen zich waarschijnlijk verstoppen in alles wat de overheid niet kan bijdrukken: aandelen, bitcoin, goud, kunst, vastgoed, sierraden en andere zaken.

Dit was het alweer voor deze editie.

Komende donderdag verschijnt er geen editie van De Geldpers, omdat ik dan onderweg ben naar Indonesië. Daar ga ik een paar maanden van het lekkere weer en de golven genieten met mijn vriendin. Maandag ben ik er gewoon weer met een nieuwe update.

Alvast een fijne week gewenst en graag tot de volgende editie!

Groetjes,

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.

Hallo Thom,

Dank je wel weer voor deze nieuwsbrief. Maak er een mooie trip van en vooral mooie herinneringen.

Wat een prachtig vooruitzicht Thom, geniet ervan!