Bitcoin start 2025 krachtig! Kan de rest volgen?

Bitcoin is 2025 sterk begonnen, en de Amerikaanse aandelenmarkten lijken te volgen. Ook de sterke Amerikaanse dollar komt voorbij, en ik deel mijn verwachtingen voor de economie in Q1 2025.

Geachte investeerders,

Bitcoin is 2025 sterk begonnen en flirt momenteel met de koers van $100.000. Dat bitcoin tijdens de laatste correctie niet onder de $90.000 kwam is naar mijn mening een heel krachtig signaal. Blijkbaar is er boven de $90.000 enorm veel vraag naar bitcoin.

En dat is een goed teken voor de bullmarkt.

Tijdens de correctie kreeg bitcoin steun op $92.600, het 0,382 Fibonacci-niveau van de stijging van $66.850 naar $108.500. Op dit moment lijkt de koers door het 0,236 Fibonacci-niveau te breken. Tegelijkertijd is de koers weer boven zijn 50-daagse gemiddelde gekomen.

Vanuit technisch perspectief levert dat een krachtig plaatje op voor bitcoin. Op macro-economisch front spelen er momenteel andere krachten, waardoor bitcoin en de aandelenmarkten wat tegenwind kunnen krijgen.

Daarover later meer.

Waarom is de Amerikaanse dollar zo sterk?

Eerst wil ik de sterke Amerikaanse dollar (DXY) eens onder de loep nemen. Sinds de eerste renteverlaging van de Amerikaanse centrale bank is de dollar als een raket gestegen ten opzichte van andere overheidsmunten.

Een scherpe stijging van de Amerikaanse dollar kan het gevolg zijn van een gebrek aan dollars (liquiditeit) in het financiële systeem. Op dit moment lijkt er echter geen sprake van een liquiditeitsprobleem.

We zien momenteel geen stress op de kapitaalmarkten, bijvoorbeeld in de vorm van rentes die plotseling exploderen. Er zijn dus nog voldoende dollars om de boel draaiende te houden, wat in principe een positief signaal is voor de aandelenmarkten, bitcoin en goud.

De meest waarschijnlijke reden voor de krachtige Amerikaanse dollar ligt in de onderstaande grafiek.

We zien de groeiverwachtingen voor de Amerikaanse economie en die van de Eurozone al een tijdje uit elkaar lopen. De relatieve economische- en politieke zwakte in Europa creëert een positief klimaat voor de dollar.

Hierdoor kan de Amerikaanse centrale bank zijn beleidsrente in principe langer op een hoger niveau houden dan de Europese Centrale Bank.

Waar de Amerikaanse economie momenteel geen steun behoeft, is de situatie in Europa anders. Hetzelfde geldt voor China, waar de vastgoedsector en de consument in de problemen zitten. Ook de Chinese centrale bank moet eerder en meer ingrijpen dan de Amerikaanse centrale bank.

Donald Trump zal zich in zijn handen wrijven, want een dure Amerikaanse dollar vormt in theorie ook een wapen tijdens internationale onderhandelingen.

Europa en China moeten vanwege hun zwakke economieën meer renteverlagingen doorvoeren dan Amerika. Maar tegelijkertijd willen ze de euro en de yuan niet teveel terrein laten verliezen op de Amerikaanse dollar. Europa en China hebben dus Amerikaanse renteverlagingen nodig om zelf met een veilig gevoel hun economieën te steunen met renteverlagingen.

Naast de zwakte in Europa en China, lijkt ook het verdere inprijzen van de Trump-trade een rol te spelen in de opleving van de Amerikaanse dollar.

Cruciale week vanuit macro-economisch perspectief

Dan is het tijd voor een stukje macro-economie.

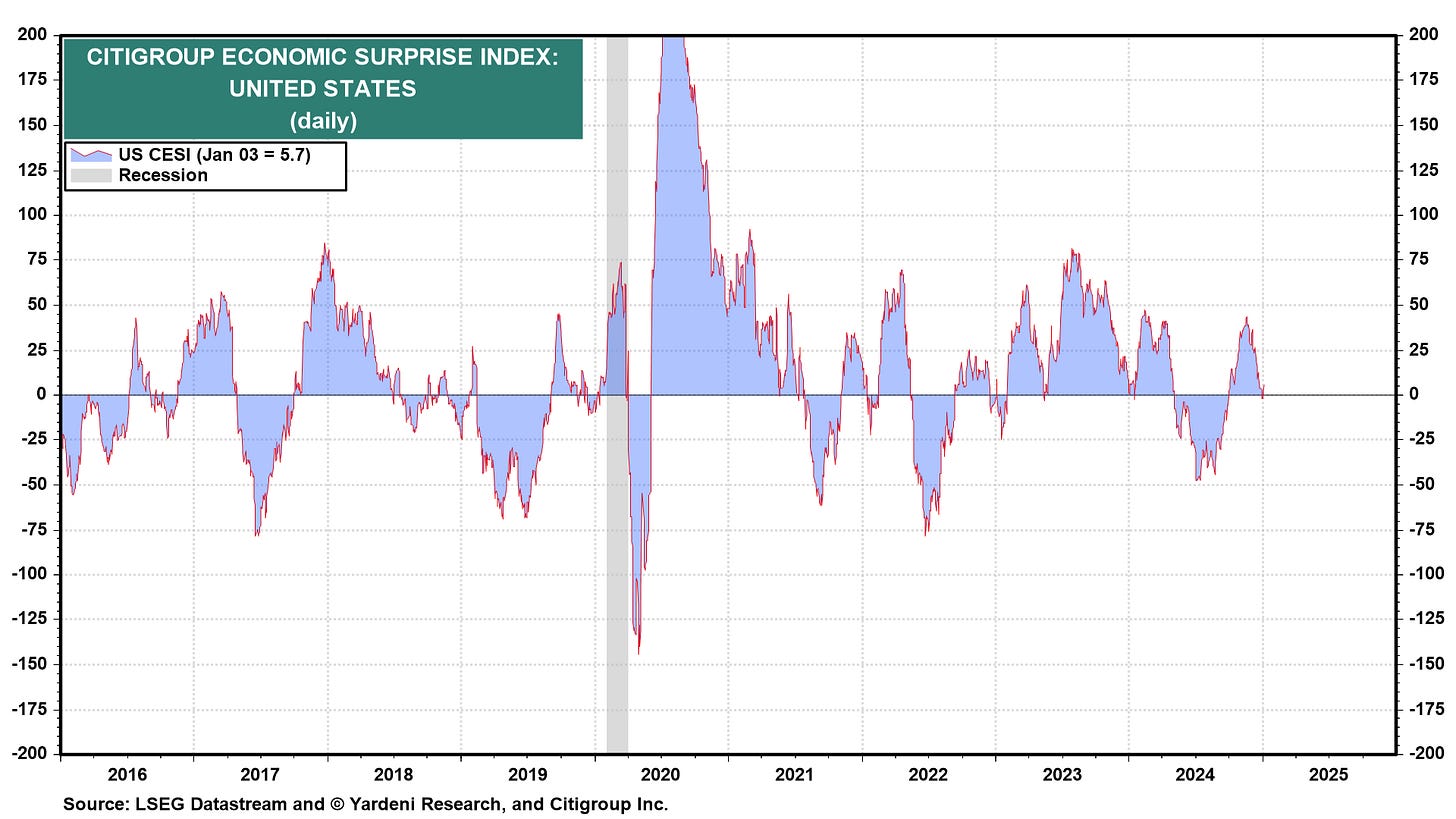

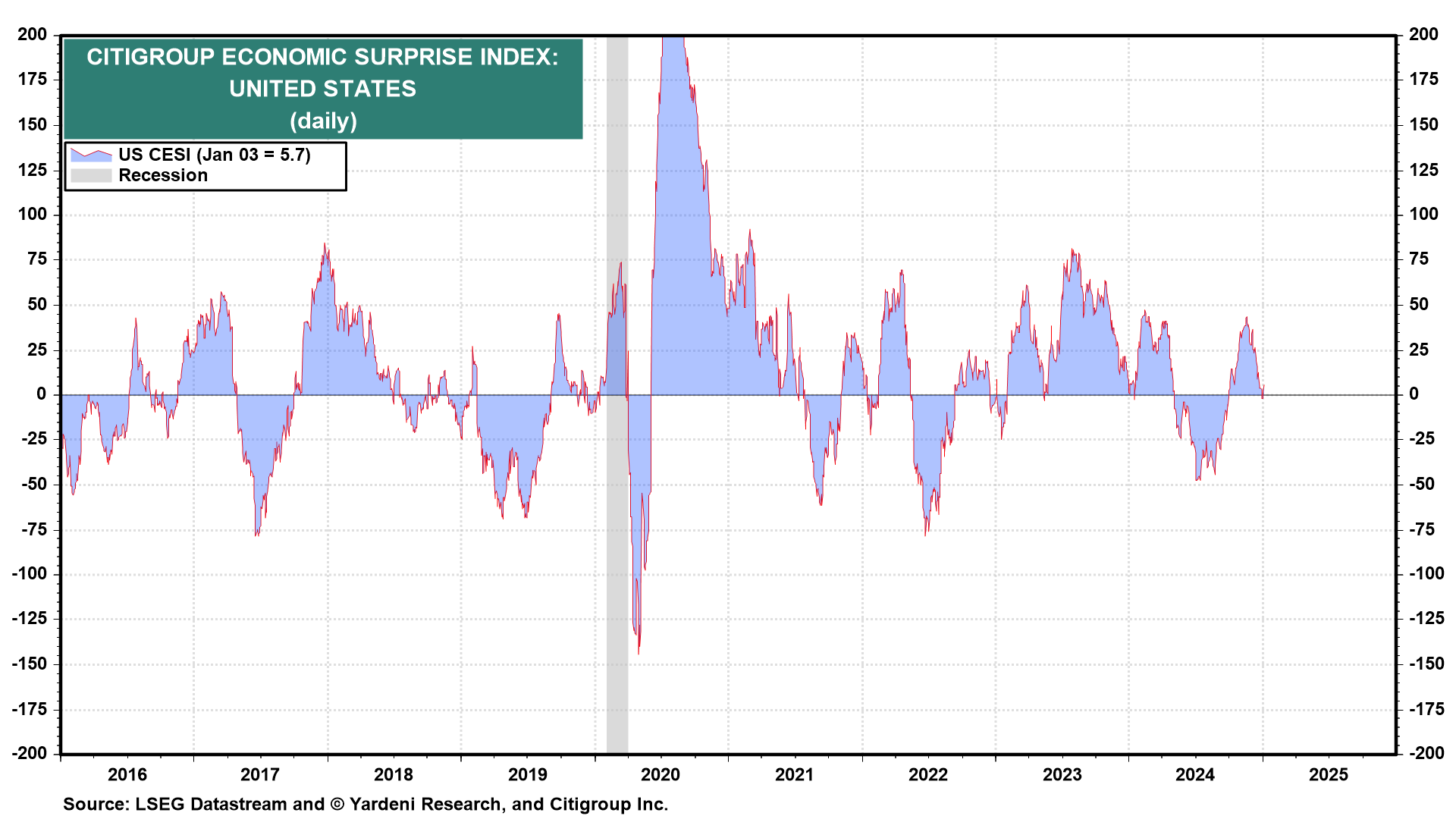

Waar economen in 2023 nog een kans van 70% zagen voor een recessie in de Verenigde Staten (en die kwam niet), schat men die kans momenteel in op 20%, zie onderstaande grafiek.

Men is op dit moment heel optimistisch over de Amerikaanse economie. En in principe is dat terecht, want de reële economische groei lag over het afgelopen jaar rond de 3%. Tegelijkertijd was de werkloosheid laag, en zagen we de aandelenmarkten continu all-time highs maken.

Het probleem is dat de markt vaak extreem reageert op de huidige macro-economische omstandigheden.

Hoewel ik niet geloof in een recessie op de korte termijn, denk ik dat er ruimte is voor een kleine schok. Nu positioneert de markt zich alsof er geen vuiltje aan de lucht is, en we voor altijd van een sterke economie mogen genieten.

Renteverlagingen zijn plotseling niet meer nodig en de financiële omstandigheden zijn momenteel gunstiger dan tijdens de bullmarkt van 2021, zie blauwe lijn in onderstaande grafiek.

Hoe lager de blauw lijn, hoe gunstiger de financiële omstandigheden zijn. En dat is over het algemeen bullish voor risicobeleggingen zoals bitcoin en aandelen. Deze lijn is opgebouwd uit de volatiliteit op de aandelenmarkten (VIX), de volatiliteit op de obligatiemarkten (MOVE) en de credit spread.

In dit geval gaat het om de credit spreads voor relatief risicovolle bedrijven. En de credit spread (kredietopslag) geeft aan in hoeverre risicovolle bedrijven extra rente moeten betalen ten opzichte van de rente op risicovrije Amerikaanse staatsobligaties.

Een lage kredietopslag geeft aan dat de markt vertrouwen heeft in de economie. Ze hoeven weinig extra rente te hebben, omdat ze erop vertrouwen dat de economie sterk blijft en ook meer risicovolle bedrijven aan hun verplichtingen zullen voldoen.

Dus, wat zien we nu?

De markt is extreem optimistisch over de economie, men verwacht amper renteverlagingen, er is relatief weinig volatiliteit en de credit spreads zijn laag. Door het extreem positieve sentiment is er meer ruimte voor negatieve verrassingen. En daar zie ik nog altijd mogelijkheden voor in Q1 2025.

Niet in de vorm van een recessie, maar wel in de vorm van een kleine schok voor het iets te positieve sentiment.

Mochten we daardoor een correctie krijgen, dan zie ik dat vooral als een kans om extra in te kopen. Want naar mijn idee is de bullmarkt nog niet voorbij.

Waarom kunnen we een negatieve verrassing verwachten?

Nu is het nog steeds niet duidelijk waarom een negatieve verrassing voor de hand ligt. Extreem positief sentiment is op zichzelf geen bedreiging voor de Amerikaanse economie.

De “bedreiging” zit hem naar mijn idee in de volgende cocktail van omstandigheden:

Ondanks de renteverlagingen van de Amerikaanse centrale bank zijn de rentes op de obligatiemarkt gestegen

De Amerikaanse arbeidsmarkt begint iets te verzwakken

Gedurende de laatste maanden van 2024 begon de economische data positief te verrassen; lees: was deze beter dan verwacht. Nu is daar geen sprake meer van, en lijkt het tegenovergestelde te gebeuren.

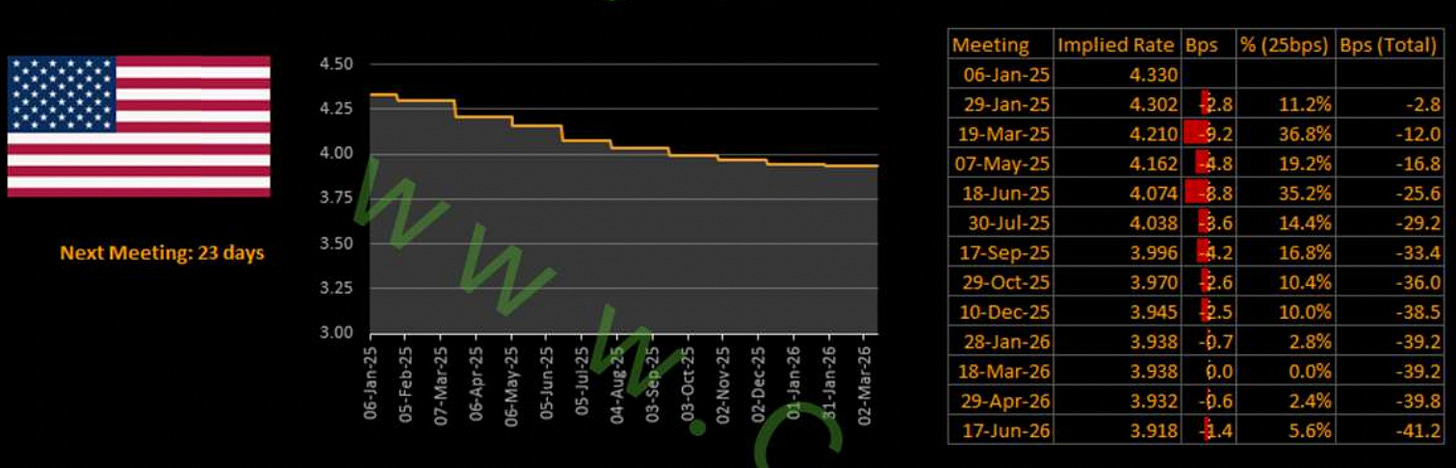

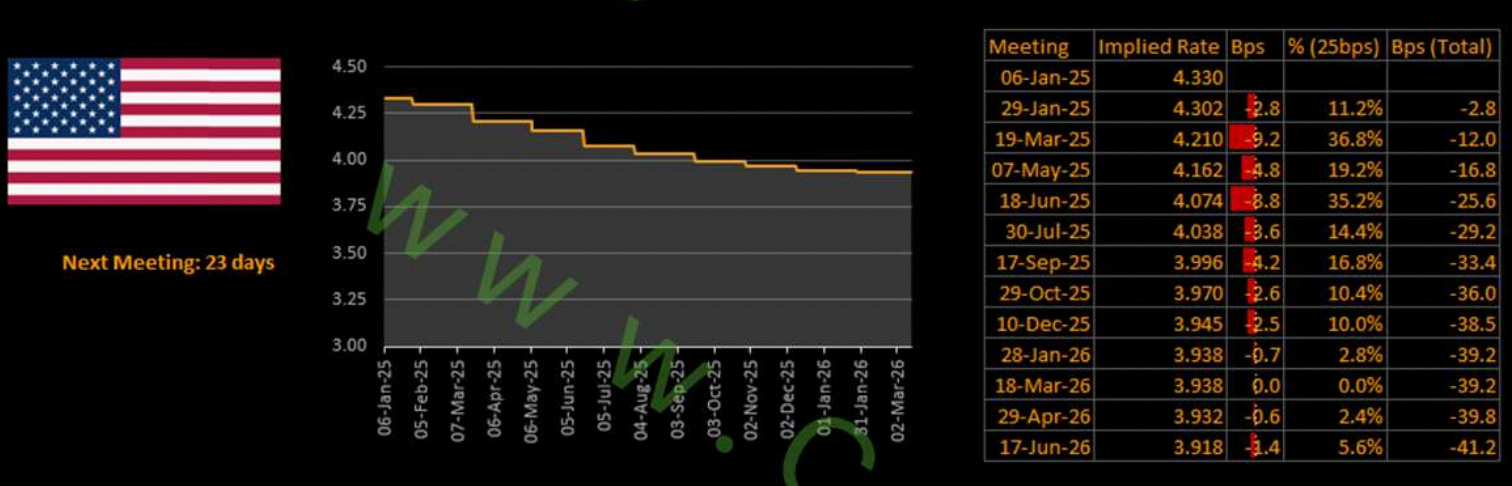

De markt prijst maar 38 basispunten aan renteverlagingen in van de Amerikaanse centrale bank voor 2025. Dat is iets meer dan één renteverlaging van 25 basispunten. En dat is extreem weinig.

Bron: Capital Flows Voor nu lijkt het erop alsof we tot 18 juni moeten wachten op de volgende renteverlaging van de Amerikaanse centrale bank. De markt rekent op een extreem lange rentepauze. Als gevolg daarvan is de kans groot dat de relatief hoge rentes op de obligatiemarkten de economische activiteit afremmen.

Voor Q1 2025 verwacht ik dan ook een lagere economische groei, en daardoor zal de markt waarschijnlijk meer renteverlagingen inprijzen. Het kan zijn dat de verslechtering van de economische data voor nieuwe recessie-angst zorgt. Zoals ik eerder al aangaf, de markt kan behoorlijk extreem op nieuwe data/inzichten reageren.

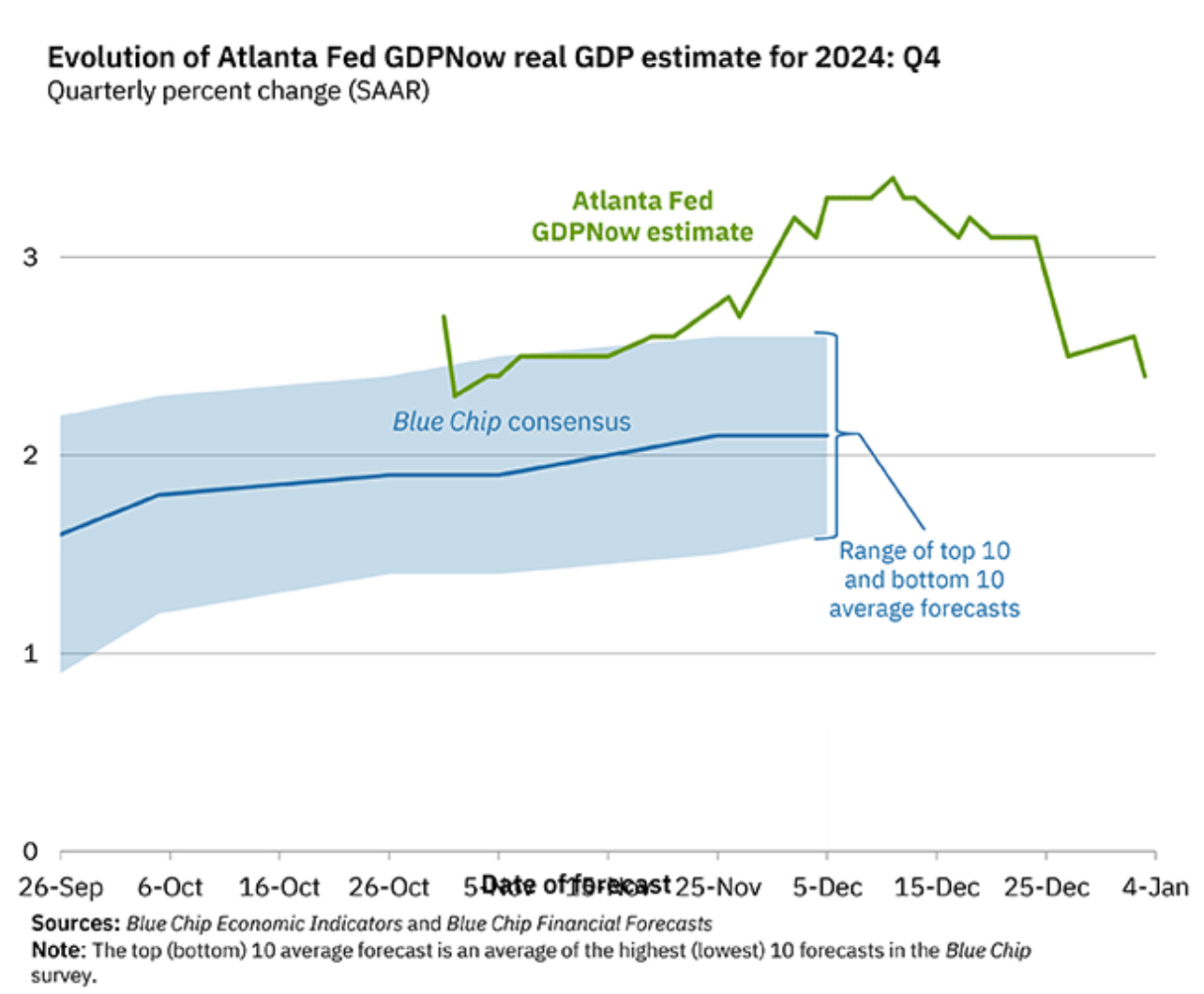

Interessant is dat het GDPNow-model van de Atlanta Fed al richting een lagere reële economische groei wijst voor Q4 2024. Waar zij eerder nog rekenden op een groei van ruim 3%, is die verwachting nu al bijgesteld naar 2,4%.

Voor deze week staat er een gigantische bak met data op het programma over de Amerikaanse arbeidsmarkt. Mochten we een verdere verzwakking van de arbeidsmarkt zien, dan wordt het interessant om de reactie van de markt in de gaten te houden.

Het feestje begint dinsdag met het JOLTS-rapport, en eindigt vrijdag met de werkloosheid en de banengroei.

Mocht je hier dagelijks updates over willen ontvangen, volg me dan op Twitter/X.

Nogmaals, op basis van deze eventuele verzwakking van de economie in Q1 2025 verwacht ik een correctie; en niet het einde van de bullmarkt. Over het algemeen sluit ik mij aan bij Warren Pies.

Hij ziet 2025 als een jaar in het midden van de cyclus. Dat wil zeggen: geen jaar waarin de economie in een recessie terechtkomt (einde cyclus, rood in onderstaande grafiek) en geen jaar waarin de economie uit een recessie komt (vroeg in de cyclus, geel).

“In mid-cyclus jaren zijn de rendementen van de S&P 500 hoger en correcties minder diep. Met name als de Amerikaanse centrale bank niet bezig is met een cyclus van renteverhogingen,” aldus Warren Pies.

Hoewel een herhaling van 2024 mij iets te optimistisch lijkt qua rendementen, verwacht ik op basis van de huidige omstandigheden een groen jaar. Met mogelijk wat turbulentie tijdens de eerste twee maanden van 2025.

Dit was het voor deze editie van De Geldpers.

Veel dank voor het lezen! En mocht je vragen hebben, dan ben ik altijd bereikbaar in de comments. Mocht je de nieuwsbrief waardevol vinden, dan motiveert het mij enorm als je een like achterlaat. Delen wordt helemaal gewaardeerd!

Tot snel!

Thom

Disclaimer: Mijn verhalen zijn bedoeld ter vermaak en niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico.

Dankjewel voor deze nieuwsbrief. Zou je in je volgende nieuwsbrieven ook eens wat willen vertellen over de zilverkoers en de verwachting daarvan?.....alvast bedankt en ga zo door!

Fijn en informatief om te lezen. Dank voor deze verslagen.