Blijven bitcoin en aandelen stijgen in 2025?

Bitcoin en aandelen kenden een fantastisch 2024. Blijft dat hetzelfde in 2025, of moeten we op een ander scenario rekenen? En waar liggen de gevaren?

Geachte investeerders,

We naderen het einde van het jaar en dat leek mij een mooi moment om jullie als trouwe lezers en abonnees te bedanken. Niet alleen qua rendementen, maar ook qua groei van de nieuwsbrief was 2024 een fantastisch jaar voor mij. Op Substack zijn we inmiddels met ruim 3.300 abonnees, en met LinkedIn komen daar nog meer dan 400 mensen bij.

Dank voor het vertrouwen en jullie tijd! En hopelijk kunnen we die fantastische groei in 2025 voortzetten.

Wat de markt betreft was het natuurlijk ook een geweldig jaar. Bitcoin is door de $100.000 gebroken, goud bereikte nieuwe records, en ook op de aandelenmarkten regende het all-time highs.

Voor deze editie van de nieuwsbrief wil ik beginnen met een korte terugblik op het jaar van de Amerikaanse centrale bank. Die hebben ons het afgelopen jaar niet alleen een gigantische achtbaanrit bezorgd, maar hebben ook een voor Q1 2025 een relevante positie ingenomen.

Eind 2023 dacht de Amerikaanse centrale bank dat de inflatie verslagen was, en rekende de markt op zes renteverlagingen voor 2024.

Tijdens het eerste kwartaal sprong plotseling de inflatie omhoog, waardoor al die renteverlagingen al sneeuw voor de zon verdwenen. In juni dacht de Amerikaanse centrale bank nog amper renteverlagingen door te voeren in 2024.

Vervolgens kregen we in augustus zorgwekkende signalen vanuit de Amerikaanse arbeidsmarkt, en was men plotseling bang voor een recessie. Met als resultaat dat de centrale bank weer drastisch van koers wijzigde en de rente met 50 basispunten verlaagde.

Inmiddels verlaagde de Amerikaanse centrale bank de rente met 100 basispunten, maar door het stagneren van de inflatie op ~3% zijn ze nu plotseling weer heel streng. Voor 2025 verwacht men iets minder dan twee renteverlagingen.

Je kunt beargumenteren dat de Amerikaanse centrale bank heel onbetrouwbaar is en als een schizofreen van het ene uiterste naar het andere springt.

Aan de andere kant kun je ook stellen dat de centrale bank simpelweg reageert op de meest recente data en daarmee probeert de balans te bewaren tussen het beteugelen van inflatie en het ondersteunen van de economie en arbeidsmarkt.

Met andere woorden: die constante beleidswisselingen zijn misschien wel noodzakelijk om een zachte landing te realiseren, waarbij de inflatie terugzakt naar 2,0% zonder dat de economie in een recessie belandt.

Verder is het belangrijk om te zien dat de markt vaak behoorlijk extreem op die koerswijzigingen reageert. Natuurlijk neemt de Amerikaanse centrale bank nu weer een strengere positie in, maar dat betekent niet meteen het einde van de wereld voor aandelen en bitcoin.

En daarbij moeten we “streng” niet overdrijven, want op 18 december werd gewoon de rente verlaagd.

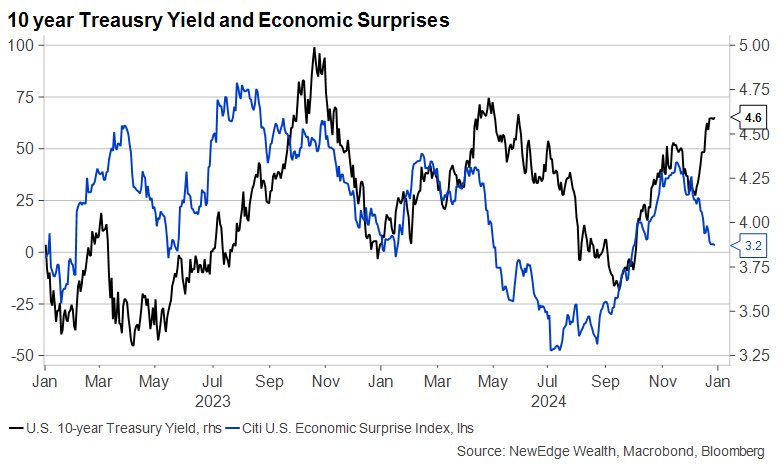

Dan is het tijd voor de meest opvallende ontwikkeling van dit moment. Dat is toch wel het oplopen van de marktrentes, met name op langlopende Amerikaanse staatsobligaties, terwijl de centrale bank juist de rente verlaagt.

De Amerikaanse centrale bank verlaagde zijn beleidsrente sinds 18 september met 100 basispunten, maar in diezelfde periode steeg de rente op 10-jarige Amerikaanse staatsobligaties met diezelfde 100 basispunten.

Als gevolg van de strengere Amerikaanse centrale bank en het oplopen van de rentes, is de kans groot dat de economische groei in Q1 2025 afneemt, en ook de inflatie daalt richting de gewenste 2%.

Het grappige is dat door die verzwakking van de economie óók weer ruimte ontstaat voor extra renteverlagingen. Mij zou het in ieder geval verbazen als het in 2025 maar bij twee renteverlagingen blijft.

En ondanks de pittige koersdalingen sinds de “strenge” rentevergadering van de Amerikaanse centrale bank, is er fundamenteel gezien weinig veranderd. Door streng uit de hoek te komen bevestigde de centrale bank eigenlijk ook dat de economie nog solide is.

Daarmee blijft het fundament van de bullmarkt intact.

De verzwakking van de Amerikaanse economie die ik voor Q1 2025 verwacht, zien we momenteel al een beetje terug in de data. In de onderstaande grafiek zien we de Economic Surprises minder positief worden.

Met andere woorden: het momentum van de economie wordt minder. Terwijl de basis nog altijd solide is. We zitten immers op een reële economische groei van ~3%. Daarmee is er nog allesbehalve sprake van een recessie. En dat werkt in principe ondersteunend voor de bullmarkt.

Let op: de rente op o.a. 10-jarige Amerikaanse staatsobligaties is enorm gestegen de laatste tijd. In volgende edities van De Geldpers wil ik dieper op deze ontwikkeling ingaan.

Door die economische groei van ongeveer 3% is een recessie onwaarschijnlijk. Maar door het negatieve momentum voor de economische data, is ook de kans op een nieuwe inflatiegolf minimaal.

Daarmee kunnen we twee potentiële “bullmarkt-killers” wegstrepen.

Het fundament voor een voortzetting van de bullmarkt blijft dus behouden. Om die reden acht ik dat scenario als het meest waarschijnlijke, en zie ik stevige correcties als een koopkans.

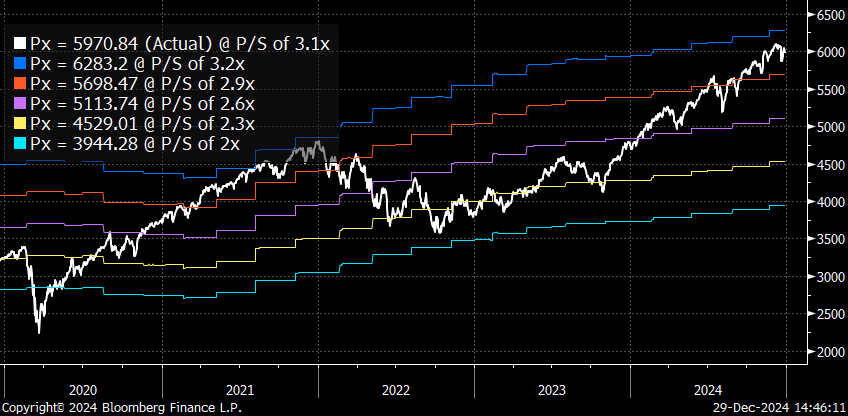

Op basis van alle omstandigheden zou een diepere correctie mij niet verbazen. Zeker als je bedenkt dat de S&P 500 relatief duur is, en uit een hele sterke periode komt. In de onderstaande heatmap van maandrendementen zie je dat het nieuwe jaar op momenten van extremen (als de markt duur/goedkoop is) als een korte-termijn kantelpunt kan fungeren.

Dat zou dus een interessant instapmoment kunnen opleveren. Mocht dat gebeuren, dan schuif ik in januari zeker wat extra kapitaal richting de Amerikaanse aandelenbeurs.

De zwakte zou in 2025 dus nog even kunnen doorzetten. Zie bijvoorbeeld ook de koers/omzetverhouding voor de S&P 500, die nog steeds in de buurt van de 2021-toppen staat.

Ook na de correcties die we sinds 18 december zagen blijft de markt relatief duur. En ondanks de koersdalingen staan er voor het jaar 2024 nog steeds fantastische rendementen op de beursborden.

Als we dat combineren met het idee dat 2025 begint met een verzwakkende economie, wat natuurlijk ook de winstcijfers bedrijven omlaagdrukt, dan zou dat een diepere correctie kunnen opleveren.

Maar nog steeds een correctie tijdens een bullmarkt, en geen correctie die het begin van een bearmarkt oplevert. Een bearmarkt kunnen we natuurlijk nooit helemaal uitsluiten, maar het totaalplaatje blijft positief.

Toch zou het bijzonder zijn als de rendementen in 2025 net zo spectaculair worden als die van 2024. Hoewel ik positief ben over het komende jaar, en dus een voortzetting van de bullmarkt verwacht, beginnen zich langzamerhand meer bearmarkt-argumenten te ontwikkelen.

We zitten ondertussen waarschijnlijk wel in de eindfase van de bullmarkt, maar dat is meestal ook de meest spectaculaire fase.

Voor nu nogmaals bedankt voor het lezen! Verder wil ik jullie allemaal een fijne jaarwisseling wensen, en dan zien wij elkaar weer in 2025. En hopelijk wacht ons wederom een fantastisch jaar qua rendementen.

Cheers en tot snel!

Thom

Disclaimer: Mijn verhalen zijn bedoeld ter vermaak en niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico.

Thom, bedankt voor je duidelijke uitleg door het jaar heen.

Bij je laatste bericht is mijn vraag, geldt je zienswijze voor aandelen ook voor Bitcoin en consorten?

Bedankt Thom, ook al eindig je dubbelzinnig :-) voortzetting bullmarkt 2025 maar einde bullmarkt periode, bijna in 1 zin geschreven :-)