Correcties, Kerstrally's en Liquiditeit: Wat Brengt 2025?

De kerstrally lijkt afgeblazen door de Amerikaanse centrale bank, maar het totaalplaatje voor 2025 blijft positief. In ieder geval tot Q3/Q4 lijkt het fundament positief voor bitcoin en aandelen.

Geachte investeerders,

Bitcoin en de aandelenmarkten doken vorige week omlaag na het rentebesluit van de Amerikaanse centrale bank. De schok zat niet in het rentebesluit zelf, maar in de verwachtingen die de centrale bank voor 2025 deelde. Ook bij de Amerikaanse centrale bank ziet men de inflatie al vier maanden stagneren, en om die reden verwachten ze nog maar twee renteverlagingen door te voeren komend jaar.

In principe is dat allemaal geen ramp, en was het beeld wat de Amerikaanse centrale bank schetste niet zo schokkend. Wij konden immers ook zien dat de economie behoorlijk sterk was en niet om renteverlagingen vroeg, terwijl de inflatie juist in de verkeerde richting beweegt.

De markten corrigeerden met name vanwege het overdreven positieve sentiment.

Het sentiment wat in de markt heerste was dat de Amerikaanse centrale bank niet meer naar de inflatie zou kijken. Die was al verslagen, en een inflatie van 3% zou voor de centrale bank hetzelfde voelen als het target van 2%. Ondanks de sterke economie zouden ze de rentes lekker blijven verlagen.

Daardoor namen de animal spirits van John Maynard Keynes de markten over, en voelde het eventjes alsof de bomen tot in de hemel groeiden. De kerstrally was gegarandeerd, we zouden dit jaar een groene kerst krijgen.

Totdat de Amerikaanse centrale bank even met de vuist op tafel sloeg, met de onderstaande grafiek als resultaat voor de S&P 500. Dat kleine beetje tegenwind was genoeg voor een stevige correctie.

Interessant is dat na die correctie nog maar ~7% van alle S&P 500 bedrijven boven hun 20-daagse gemiddelde handelden. Meestal levert dat een lokale bodem op voor de aandelenindex.

Het onderste paneel (paars) toont de credit spreads voor risicovolle leningen — hoeveel rente moeten meer risicovolle bedrijven extra betalen ten opzichte van de overheid op zijn staatsobligaties. Lage credit spreads geven aan dat de markt hongerig is naar risico, en dat er vertrouwen is in de toekomst. Dat vertrouwen kreeg nu eventjes een deuk.

In de vorige editie schreef ik al dat het fundament van de bullmarkt hiermee niet gebroken is. De Amerikaanse centrale bank gaat minder renteverlagingen doorvoeren omdat de economie solide is, en de inflatie daardoor wat plakkeriger is dan gehoopt.

Wat dat betreft is er sprake van een luxepositie. Als we ons zorgen hadden moeten maken over een recessie of een tweede inflatiegolf, dan was het een ander verhaal geweest. Daarvan lijkt echter geen sprake.

Dat neemt niet weg dat de zwakte nog even kan aanhouden. Ook omdat institutionele beleggers binnenkort het jaar afsluiten. Voor hen draait alles om het jaarresultaat, en die zijn op dit moment waarschijnlijk goed. Waarom zouden zij dan nog risico nemen? Zeker in een periode waarin de volumes ook nog relatief laag zijn, zo rond de kerstdagen.

Toch valt mij op dat bitcoin zich bijvoorbeeld ook heel sterk heeft weten te houden. Na de extreme stijgingen sinds 5 november had ik een diepere correctie niet vreemd gevonden. Al kan dat natuurlijk altijd nog gebeuren.

Nog een paar dagen of weken van zwakte, voordat we de opwaartse trend hervatten, lijkt nu het meest waarschijnlijke scenario.

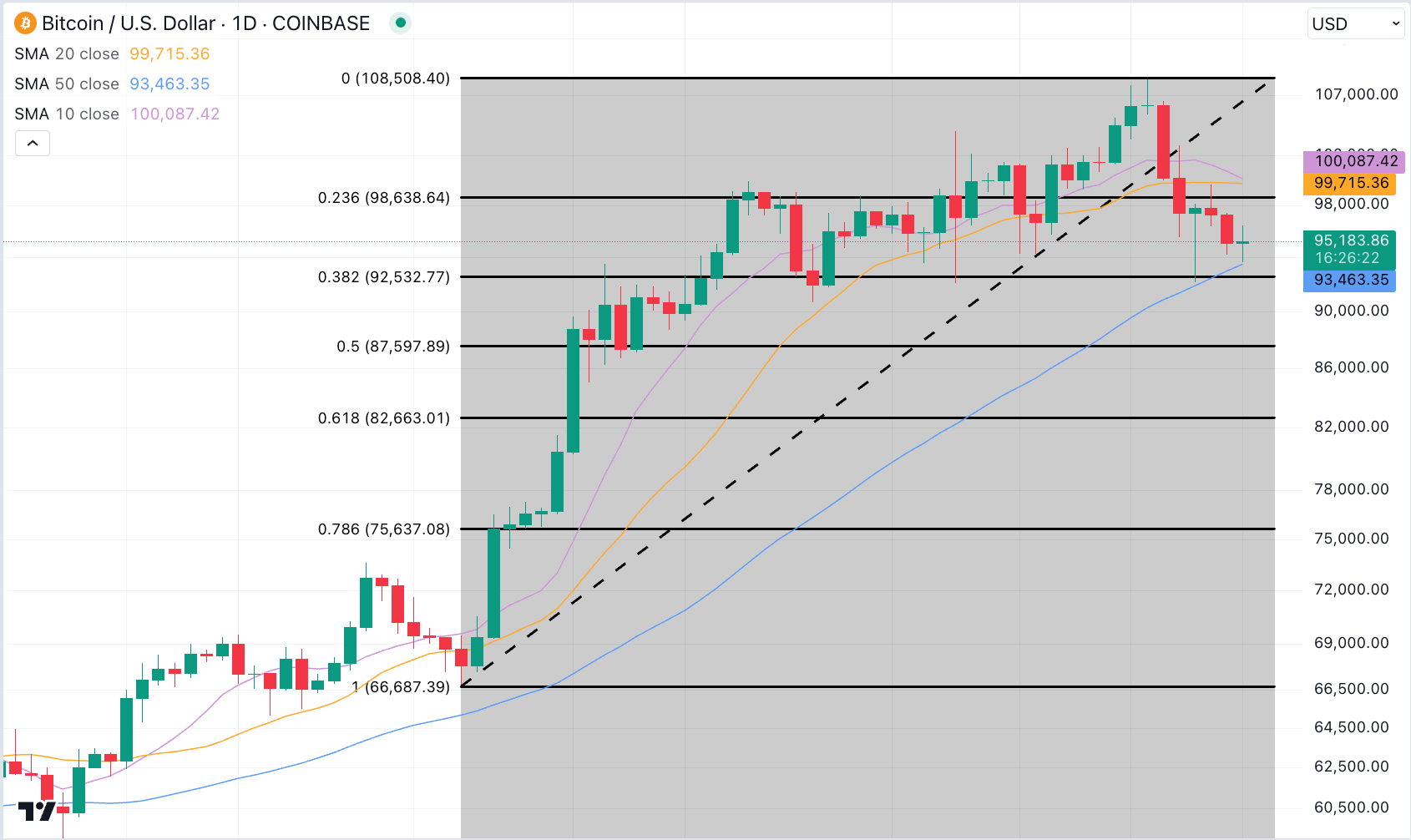

Maar voorlopig is het hoopgevend dat bitcoin op het 50-daagse gemiddelde en 0,382 Fibonacci-niveau steun heeft weten te vinden.

Het 0,382 Fibonacci-niveau betekent in dit geval dat bitcoin 38,2% van de stijging van 4 november ($66.700) tot 17 november ($108.400) heeft ingeleverd.

Mij zou het niet verbazen als we de lows op $92.500 nog een keer gaan hertesten, en dan moeten we maar hopen dat bitcoin zich kan handhaven. Anders zou een daling naar het 0,5 Fibonacci-niveau op $87.600 ook geen ramp zijn.

Wat ik vooral wil meegeven is dat bitcoin ontzettend sterk oogt, en dat het een heel positief signaal is dat we nog op $95.000 handelen.

Waar moeten we op letten in 2025?

Economische groei: de Amerikaanse economie oogt nog altijd solide en komt momenteel binnen op ~3%, maar gaat waarschijnlijk daling richting 2% de komende maanden.

Strengere houding Amerikaanse centrale bank

Drie maanden geen renteverlagingen

Marktrentes zijn stevig opgelopen en drukken op de economie

Arbeidsmarkt verzwakt

Inflatie: stagneert, maar ik verwacht door de bovenstaande punten dat ook de inflatie zal dalen. De kans op een inflatie die verrassend hoger uitpakt lijkt hierdoor in ieder geval heel klein.

Liquiditeit: de liquiditeitsomstandigheden beginnen voorzichtig te veranderen. Volgens Michael Howell, expert op het gebied van de wereldwijde liquiditeit, kan dat richting het einde van 2025 weleens het einde van de bullmarkt opleveren.

Die theorie van Michael Howell wil ik met jullie onder de loep nemen. Om dat te doen moeten we eerst zijn definitie van liquiditeit weten: “Al het geld dat door de wereldwijde financiële markten stroomt, niet het geld dat in de reële economie zit.”

In principe staat daar: “Al het geld wat wereldwijd beschikbaar is voor investeringen.”

Waarom is de wereldwijde liquiditeit belangrijk voor financiële assets?

Onderstaande grafiek van Global Macro Investor toont de correlatie tussen de wereldwijde liquiditeit en de bitcoin koers. Hierin zien we dat de liquiditeit (zwart) eind 2022 zijn bodem bereikte en vanaf dat moment begon te stijgen, waarna de bitcoin koers volgde.

Hetzelfde patroon zien we bij de liquiditeit versus de S&P 500 en andere aandelenindices.

Maar… hoe kan het dat de wereldwijde liquiditeit al vanaf oktober 2022 stijgt? Destijds waren centrale banken toch de rentes aan het verhogen? Hogere rentes zouden de liquiditeit toch juist moeten verlagen?

Volgens Michael Howell is daar een redelijk eenvoudige verklaring voor, namelijk de enorme hoeveelheid schuld in de wereld. In 2022 begonnen centrale banken de rentes te verhogen en dat zorgt voor een gigantisch inkomen bij partijen die veel kapitaal bezitten.

Denk aan bedrijven als Apple, Google en Amazon, die bezitten samen honderden miljarden dollars aan kapitaal. Door de rentes van 0% naar 5% te verhogen begonnen die ineens enorm te verdienen.

Volgens Michael Howell leven we nu in de paradoxale wereld waarin renteverhogingen niet per definitie restrictief zijn, maar in sommige gevallen juist een stimulerend effect op de economie hebben.

Renteverhogingen zorgden volgens Howell dus voor de start van de liquiditeitscyclus, en de toename van de liquiditeit speelde een belangrijke rol in de bullmarkt voor risicobeleggingen.

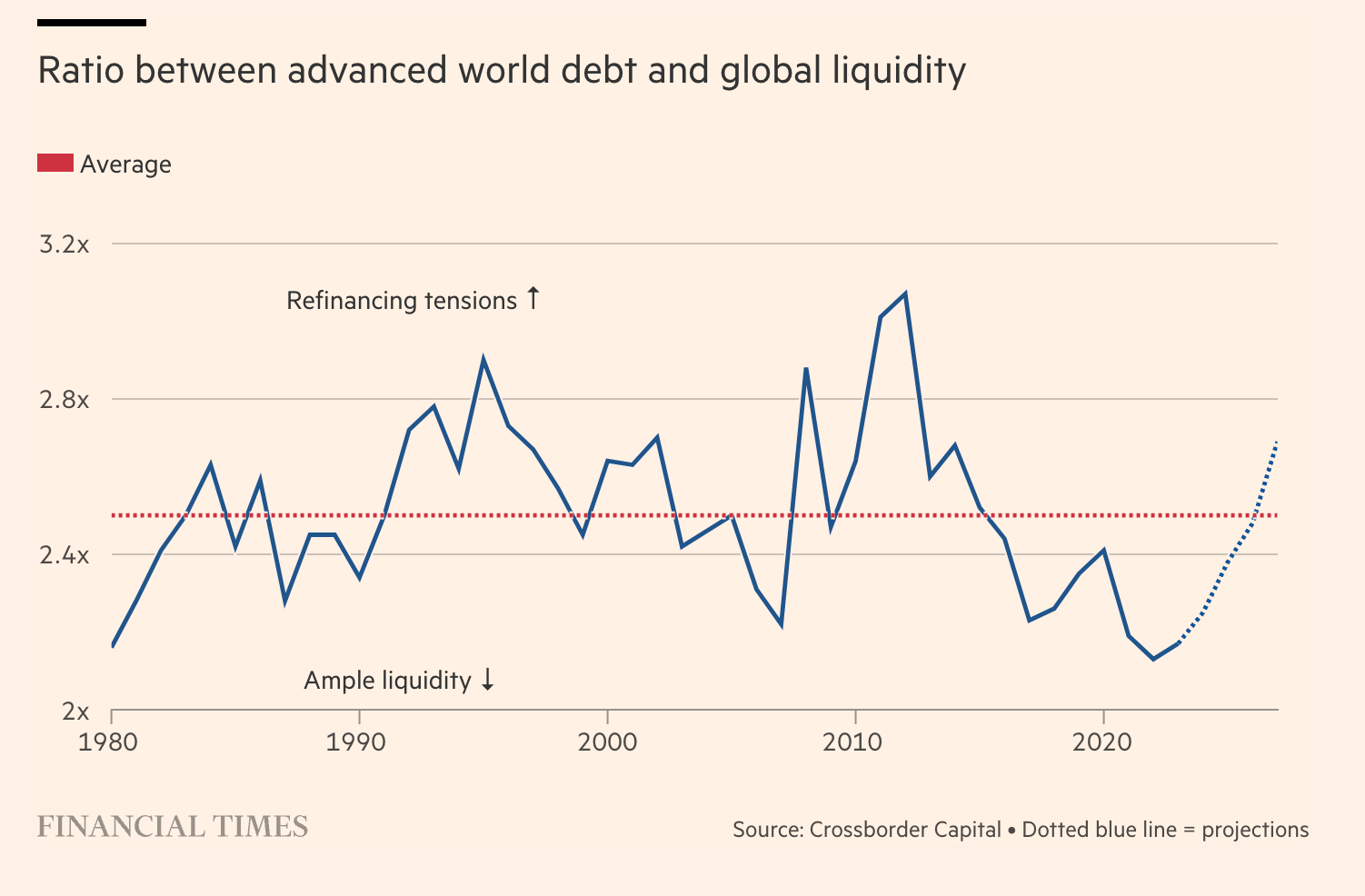

Volgens Howell kan het jaar 2025 weleens een stuk lastiger worden. Hij ziet namelijk aanwijzingen voor het einde van de liquiditeitscyclus. We zaten in een periode waarin de verhouding tussen de wereldwijde schulden en de liquiditeit laag was, zie grafiek.

Tijdens de COVID-19 periode lagen de rentes op het nulpunt, en werden deze lage rentes voor langere tijd vastgelegd. Dat zorgde voor een overvloed aan liquiditeit, waardoor we deze fantastische bullmarkt zagen.

Vanaf midden/eind 2025 komen we volgens Howell op het punt waarop die leningen rijp zijn voor herfinanciering.

Met andere woorden: er ontstaat vanuit de noodzaak tot herfinanciering een grotere vraag naar liquiditeit. Die liquiditeit kan vervolgens niet gebruikt worden voor het kopen van bitcoin en aandelen.

Hetzelfde geldt volgens Howell voor de inflatie, die inmiddels ook liquiditeit begint op te zuigen. Daarnaast zorgen de sterke Amerikaanse dollar en het stijgen van de langlopende rentes voor een vertraagde groei van de liquiditeit.

Alles bij elkaar lijkt Howell in te zetten op het einde van de bullmarkt richting Q4 2025.

Grappig genoeg komt dat weer precies overeen met de vierjarige cyclus van bitcoin. Persoonlijk verwacht ik ook dat we in ieder geval nog een paar maanden aan bullmarkt voor de boeg hebben. Op basis van de ontwikkeling van de liquiditeit lijkt 2025 in ieder geval een moeilijker jaar te worden dan 2024.

Maar we moeten niet vergeten dat in ieder geval de Amerikaanse economie nog altijd sterk is. Het totaalbeeld blijft ondersteunend voor de bullmarkt, en eigenlijk is het schipperen tussen renteverlagingen/pauzes door de Amerikaanse centrale bank precies wat je van een zachte landing zou mogen verwachten.

Voor nu rest mij niets anders dan jullie te bedanken voor het lezen, en alvast een fijne kerst te wensen! 🎅🎄

Thom

Disclaimer: Mijn verhalen zijn bedoeld ter vermaak en niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico.

Bedankt voor je duiding wederom! Fijne kerstdagen gewenst :)