🚀 Cruciale indicator stijgt: bullish voor aandelen en bitcoin

De wereldwijde liquiditeit is stijgende en lijkt het tweede deel van de bullmarkt aan te kondigen.

Geachte investeerders,

Sinds het bereiken van de lokale bodem op 1 mei zijn de wereldwijde financiële markten weer aan een indrukwekkende klim begonnen. Het is nog te vroeg om van een tweede deel van de bullmarkt te spreken, maar bitcoin en de grote aandelenindices presteren sterk.

Hoe kan dat?

De inflatie in Amerika is nog niet zodanig gedaald dat er ruimte is voor de Amerikaanse centrale bank (Federal Reserve) om de rente snel te verlagen. We zien wat voorzichtige zwakte in de arbeidsmarkt en de economie, maar nog lang niet voldoende voor renteverlagingen.

Wat dat betreft lijkt het erop dat de Federal Reserve in ieder geval tot september/november wacht met zijn eerste renteverlaging. Voor komende vrijdag staat de PCE Price Index op het programma. Dat is de inflatiemeter waar de Fed een groot deel van zijn beleid op afstemt.

Als die lager uitvalt dan verwacht kan dat de renteverlagingen naar voren trekken en de Federal Reserve mogelijk op andere gedachten brengen (bullish voor de markt). De kans daarop lijkt helaas klein. Zoals je in de bovenstaande grafiek kunt zien wijst het momentum voor de PCE Price Index omhoog.

Wel belangrijk is dat het sentiment met betrekking tot het rentebeleid van de Federal Reserve op 1 mei de bodem bereikte. Door de hoge inflatiedata van Q1 2024 rekende de markt op een hele strenge rentevergadering van de Federal Reserve. Die bleef uit en dat zorgde er in combinatie met voorzichtig zwakke economische data voor dat de koersen een boost kregen.

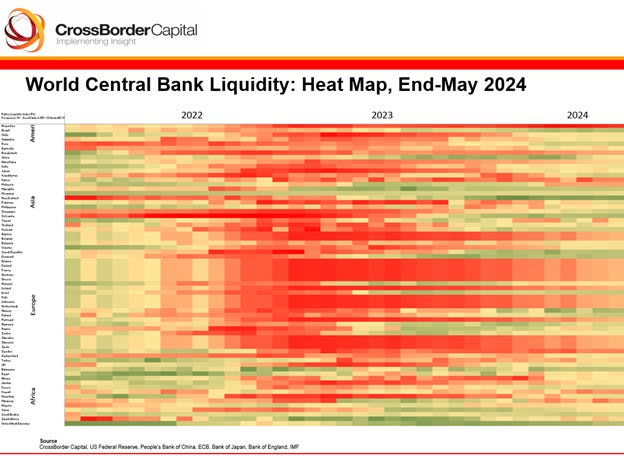

Nog belangrijker is waarschijnlijk de onderstaande grafiek van CrossBorderCapital. Deze toont namelijk de liquiditeitsinjecties (steun) van centrale banken over de hele wereld. Rode vlakken vertegenwoordigen streng beleid, terwijl groen wijst op milder beleid (positief voor de markt).

In 2022 kleurde de hittemap knalrood. Destijds draaiden centrale banken de monetaire duimschroeven aan om de inflatie onder controle te krijgen. Nu zien we het rood langzaam verdwijnen en kleurt de hittemap alweer geel/lichtgroen.

Centrale banken over de hele wereld krijgen langzaamaan de inflatie onder controle en beginnen de wereldwijde liquiditeit weer te steunen.

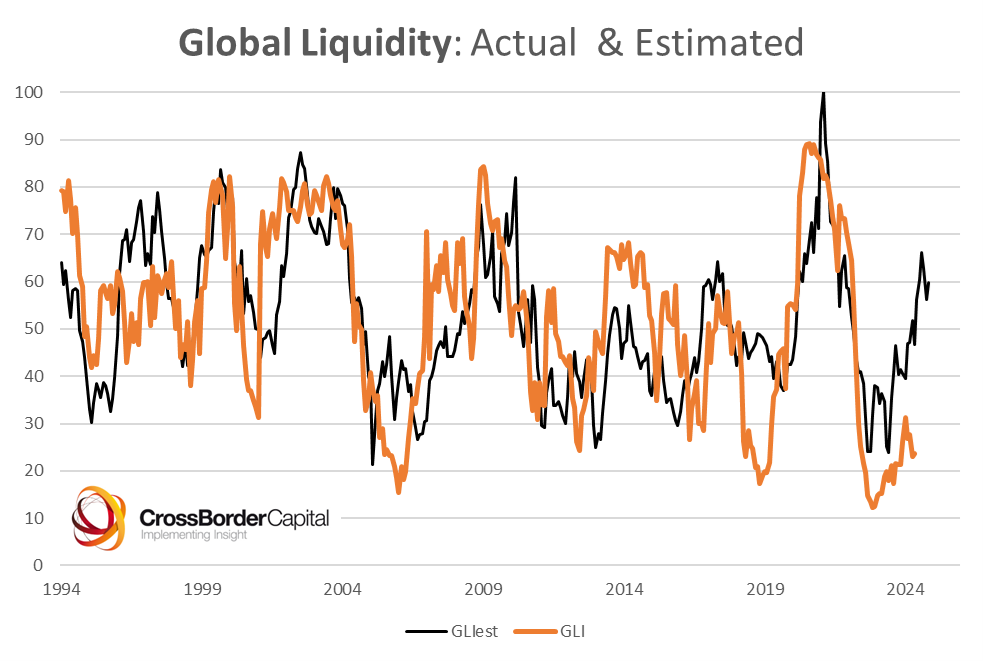

De onderstaande grafiek van CrossBorderCapital laat zien hoe belangrijk dat is voor de financiële markten. Op het moment dat de wereldwijde liquiditeit - de hoeveelheid kapitaal in het financiële systeem die beschikbaar is voor investeringen - op de bodem lag in Q4 2022 lagen ook de financiële markten op hun gat.

Nu zagen we sinds maart/april een kleine daling van de wereldwijde liquiditeit - waarna de bullmarkten pauzeerden - terwijl de afgelopen drie weken weer een stijging van de liquiditeit zichtbaar was.

Deze grafiek van Bloomberg zoomt iets meer in op de Amerikaanse liquiditeit. Je ziet daar duidelijk een kleine opleving voor de afgelopen drie weken. Die komt overeen met de koersbodems die we op 1 mei zagen.

Vooralsnog lijkt de “normale” liquiditeitscyclus intact. Op basis van de gemiddelde historische lengte van dergelijke cycli zou de piek ergens in Q4 2025 bereikt moeten worden.

Het lijkt erop dat de bullmarkt, behoudens stevige recessies, de verdere escalatie van geopolitieke spanningen of andere ellende, nog wel even te gaan heeft.

Korte stop in Europa

Voordat we afsluiten nog een korte stop in Europa. Daar wil ik graag Duitsland onder de loep nemen. Duitsland staat bekend als de machinekamer van Europa, de grote leider van de industrie op ons continent.

De onderstaande grafiek toont echter dat de Duitse industriële productie al jaren in een neerwaartse trend zit.

Hoe kan dit?

Het “businessmodel” van Duitsland was gebaseerd op:

Goedkope energie uit Rusland

Goedkope onderaannemers in Oost-Europa

Groeiende export naar China

Van alledrie is geen sprake meer, maar Duitse politici en vakbonden zitten mentaal nog vast in een die wereld die niet meer bestaat. We zagen de Duitse economie voorzichtig herstellen de afgelopen periode, maar het moraal onder het bedrijfsleven stagneert nog een beetje.

Op basis van een enquête onder ruim 9.000 Duitse bedrijven werd een score van 89,3 punten gehaald voor mei. Dat is dezelfde score als in april, terwijl een uitslag van 90,4 punten verwacht werd.

Dat vertelt ons dat het uitbodemen van de Duitse economie nog niet wordt opgevolgd door een sterk en snel herstel. Wat dat betreft kan Duitsland de waarschijnlijke renteverlaging van de ECB in juni wel gebruiken.

Dat was het weer voor deze editie van De Geldpers. Veel dank voor het lezen en graag tot donderdag.

Voor meer grafieken en financiële verhalen ben ik nu ook op Twitter te volgen!

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.

👏🏾