De Aandeelhoudersbrief | ed. 4 | investeren in olie, gas en kernenergie

De Aandeelhoudersbrief | ed. 4 | investeren in olie, gas en kernenergie

Waarom duurzame energie gedoemd is om te falen, olie- en gasbedrijven een mooi decennium voor de boeg hebben en kernenergie de toekomst is.

Geachte aandeelhouders,

Afgelopen week stond de aandeelhoudersbrief in het teken van goud en de geopolitieke ontwikkelingen die mij ertoe bewegen om iedere maand een beetje fysiek goud in te kopen. Deze week gaan we het hebben over de energiemarkt, de tekortkomingen van duurzame energie, het belang van fossiele brandstoffen en waarom kernenergie de onvermijdelijke uitkomst van het klimaatprobleem is.

Laat vooropstaan dat ik geloof in de wetenschap die stelt dat klimaatverandering een groot probleem is. Waar ik niet in geloof is de naïeve aanpak van de (met name Westerse) politiek die daarmee keer op keer wijzen de fundamentele wetten van de natuur niet de begrijpen.

Het is onmogelijk om een nieuwe energie-infrastructuur te bouwen zonder grote hoeveelheden fossiele brandstoffen en grondstoffen te verbruiken. Die naïeve instelling van de politiek is dramatisch voor de samenleving in zijn geheel, maar levert interessante kansen op voor investeerders die de wereld door een realistische bril bekijken.

Wat gaan we vandaag doen?

De tekortkomingen en problemen die hangen aan de (overdreven) transitie naar duurzame energie

De noodzaak om ook in de nabije toekomst nog op olie en aardgas te leunen

Waarom kernenergie op de lange termijn het enige realistische alternatief is voor fossiele brandstoffen

In welke bedrijven ik momenteel investeer om hier de komende jaren van te profiteren

“Als je voor een schonere planeet, maar tegen kernenergie bent, dan ben je anti-mensheid” - aldus mijn zeer gewaardeerde vrienden van Doomberg

Duurzame energie, gedoemd om te falen?

In het hierna volgende stuk tekst maak ik op basis van cijfers pijnlijk duidelijk waarom de energie-toekomst van de mensheid niet bij duurzame energie ligt. In ieder geval niet volledig. Ik wil echter benadrukken dat ik dat betreur. Het zou wat mij betreft bijzonder mooi zijn als we erin slagen om bijvoorbeeld volledig op zonne-energie te draaien. De realiteit is dat de kans op deze toekomst nihil is.

Gelukkig is er in de vorm van kernenergie een schoon alternatief, maar daarover later meer. Dit gedeelte van de aandeelhoudersbrief staat in het teken van de tekortkomingen en het falen van duurzame energie.

Kapitaalsvernietiging

Te beginnen met deze uitspraak van Goldman Sachs bankier Jeffrey Currie. “Eind 2021 vertegenwoordigden fossiele brandstoffen 81 procent van de totale energieconsumptie van de mensheid. Tien jaar geleden lag dat percentage op 82 procent. De 3,8 biljoen dollar aan investeringen in duurzame energie hebben dat percentage van 82 naar 81 procent van de totale energieconsumptie gebracht.”

Kijk ook vooral het onderstaande filmpje even, waarin Jeffrey Currie nog wat meer context schetst bij deze uitspraak. Natuurlijk kost het tijd voordat nieuwe technologie voet aan de grond krijgt, maar we zijn inmiddels 10 jaar en 3,8 biljoen dollar verder en we zijn voor geen meter opgeschoten.

Duurzame energie en grondstoffen

De term duurzame- of hernieuwbare energie is misleidend. Geen enkel energie-systeem is daadwerkelijk “hernieuwbaar”, omdat er voor het bouwen en onderhouden van de infrastructuur continu grondstoffen nodig zijn.

Sterker nog, de “groene infrastructuur” heeft gemiddeld 10 keer zoveel grondstoffen en materialen nodig om dezelfde hoeveelheid energie te produceren als de koolwaterstoffen waar we aardolie van maken.

De productie van 1 batterij voor 1 elektrische auto, die ongeveer 450 kilogram weegt, vergt het winnen en verwerken van grofweg 225.000 kilogram aan rauwe grondstoffen.

De batterij van een elektrische auto staat garant voor ongeveer 160.000 kilometer. Daarmee ‘verbruikt’ een batterij dus effectief 1,406 kilogram aan grondstoffen per kilometer. Ter vergelijking, een traditionele verbrandingsmotor verbruikt gemiddeld 0,125 liter benzine per kilometer.

Het energie-equivalent van 100 vaten olie is nodig om 1 batterij te produceren waar we het equivalent van 1 vat olie aan energie op kunnen bewaren.

Voordat we het kopje grondstoffen afsluiten, maken we nog een uitstapje naar windturbines en zonnepanelen. Net als met batterijen voor elektrische voertuigen is er voor de bouw van deze machines ongeveer 10 keer zoveel materiaal nodig als voor machines die op fossiele brandstoffen draaien en evenveel energie produceren.

De wieken van een windmolen bevatten bijvoorbeeld meer plastic dan 5 miljoen smartphones en de zonnepanelen die nodig zijn om 1 datacenter van energie te voorzien vereisen meer glas dan 50 miljoen(!) smartphones.

Als we de huidige plannen om te ‘verduurzamen’ doorzetten, dan is het totale gewicht aan versleten zonnepanelen in 2050 tweemaal groter dan de totale hoeveelheid plastic-afval die we nu op aarde hebben. Zonnepanelen bestaan - jammer genoeg - voor een groot deel uit niet-recyclebaar materiaal.

Verder verduurzamen we de wereld op dit tempo met ongeveer 3 miljoen ton aan niet-recyclebaar plastic van versleten wieken van windturbines. Ook produceren we rond het jaar 2030 ongeveer 10 miljoen ton aan versleten batterijen per jaar.

Voor de bron van deze informatie verwijs ik jullie graag door naar dit prachtige onderzoek van Mark P. Mills, die als wetenschapper werkzaam is voor de Northwestern University’s McCormick School of Engineering and Applied Science, het Manhattan Institute en voormalig medewerker is van de White House Science Office onder toenmalig president Reagan van de Verenigde Staten.

Op basis van de bovenstaande informatie lijkt het evident dat duurzame energie, in hoeverre je dat duurzaam kunt noemen, geen oplossing is voor de lange termijn. In het vervolg van deze editie van de Aandeelhoudersbrief onderbouw ik waarom fossiele brandstoffen voor de nabije toekomst onze enige optie zijn en kernenergie voor de lange termijn het enige realistische alternatief is.

Afsluitend zal ik uitgebreid delen in welke assets ik momenteel investeer om van deze energie-transitie te profiteren. Het delen van mijn posities betreft uiteraard geen beleggingsadvies, maar is puur ter educatie in vermaak. In de eerste plaats educatie van mijzelf, omdat ik mezelf op deze manier dwing om mijn investeringen te onderbouwen met onderzoek.

Waarom de olie-industrie floreert

Het is je als oplettende investeerder vast niet ontgaan dat de olie-industrie momenteel floreert. De Amerikaanse olie-gigant ExxonMobil noteerde het afgelopen kwartaal bijvoorbeeld het beste kwartaal uit de 156-jarige geschiedenis van het bedrijf.

De reden hiervoor is eenvoudig. Het Westen voert een politieke oorlog tegen de industrie die nog altijd verantwoordelijk is voor 81 procent van de wereldwijde energiemix. Herinner je de statistiek die we eerder in dit artikel deelden: na 10 jaar en 3,8 biljoen dollar aan investeringen in duurzame energie heeft deze sector 1 procent terrein gewonnen.

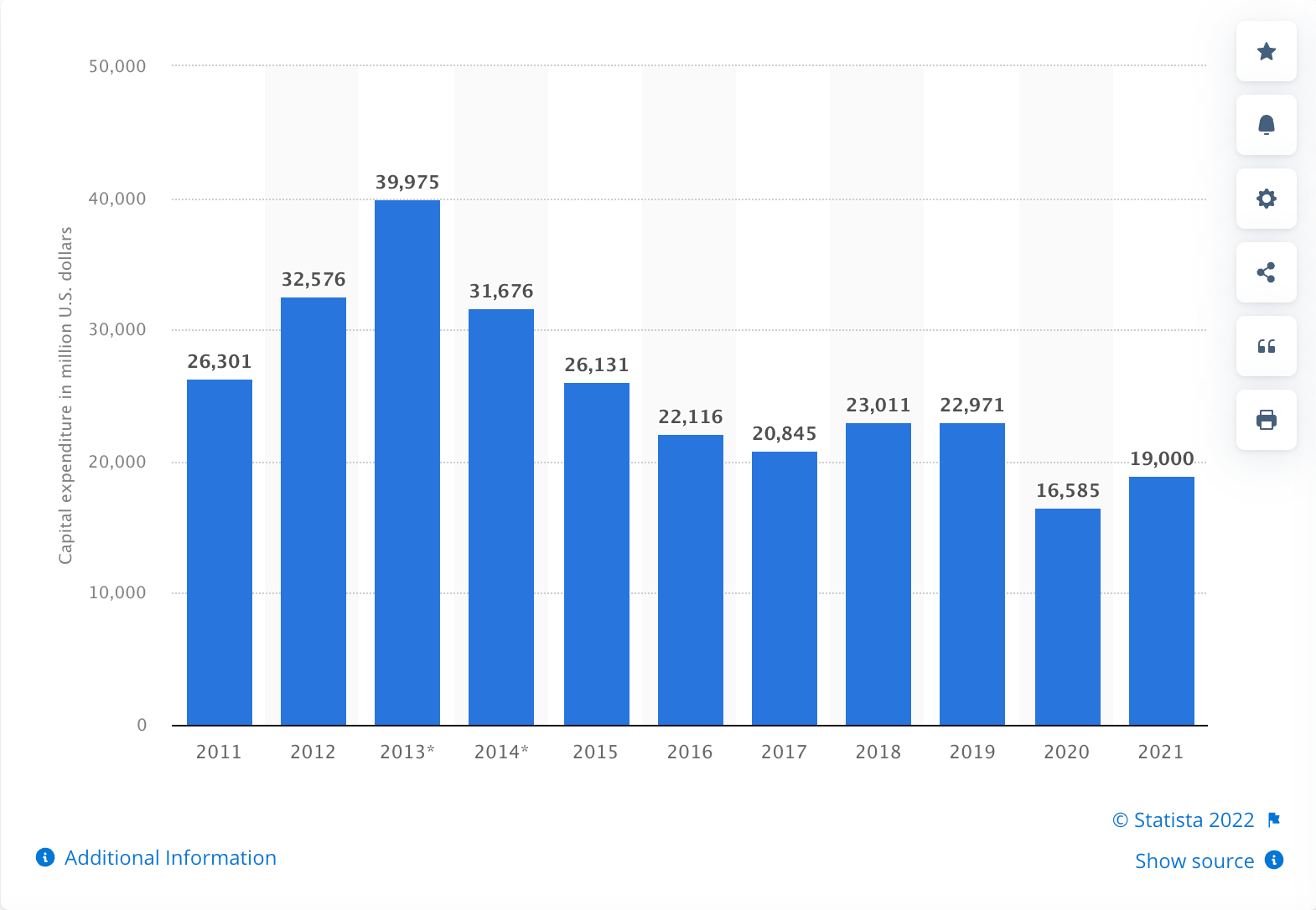

Het resultaat van de naïeve promotie van duurzame energie en de oorlog tegen fossiele brandstoffen, is dat er weinig in de sector wordt geïnvesteerd. De onderstaande grafiek laat zien hoeveel Shell de afgelopen jaren investeerde in het vinden en aanboren van nieuwe bronnen.

Zoals je kunt zien is de hoeveelheid investeringen fors gedaald. Het is op dit moment lastig voor partijen als Shell om kapitaal te vinden. Steeds meer grote partijen willen politiek correct zijn en duurzaam investeren. Daar past investeren in de olie- en gasindustrie in hun ogen niet tussen.

Door het gebrek aan investeringen ontstaat er een zekere mate van schaarste binnen de gehele industrie. Uiteindelijk moeten we ergens onze huizen mee opwarmen en ruim 81 procent van de wereld draait nog altijd op fossiele brandstoffen.

Naast het feit dat investeren in deze sector niet ‘populair’ is, hebben we natuurlijk ook te maken gehad met COVID-19 en speelt nu de oorlog in Oekraïne nog. Stuk voor stuk factoren die een positieve impact hebben op de aandelenkoersen van bedrijven uit deze industrie.

Uiteindelijk gaan we terug naar de situatie dat energie (echte energie) 25 procent van de S&P 500 vertegenwoordigt. […] Momenteel beslaat de sector 4 procent van de index.

Chris Macintosh van Capital Exploits

Het is duidelijk dat Chris Macintosh, iemand die ik graag lees als het over de energie-industrie gaat, bullish is over olie. Dat sentiment deel ik grotendeels, maar daarover later meer als ik mijn investeringen onder de loep neem. Als laatste gaan we over op de oplossing voor de lange termijn: kernenergie.

Kernenergie, energie voor realisten

Als duurzame energie de oplossing is voor idealisten, dan is kernenergie de oplossing voor realisten. Hoewel wind- en zonne-energie als aanvullende bronnen prima kunnen bijdragen aan de energie-infrastructuur, is er naast fossiele brandstoffen maar één energiebron die de moderne wereld van voldoende energie kan voorzien: kernenergie.

De logica voor het gebruik van kernenergie als vervanger voor fossiele brandstoffen, begint met de energiedichtheid van uranium. Als we het hebben over het aantal megajoules per kilogram, dan ziet de lijst er ongeveer zo uit:

Uranium: 35 duizend tot 80 miljoen

Aardgas: 53

Lithium: 43

Olie: 42

Kool: 30

Dit betekent simpel gezegd dat we een stuk minder grondstoffen (nikkel, lithium, aluminium, koper, grafiet, kobalt, mangaan en andere zaken nodig hebben om de wereld te voorzien van voldoende energie.

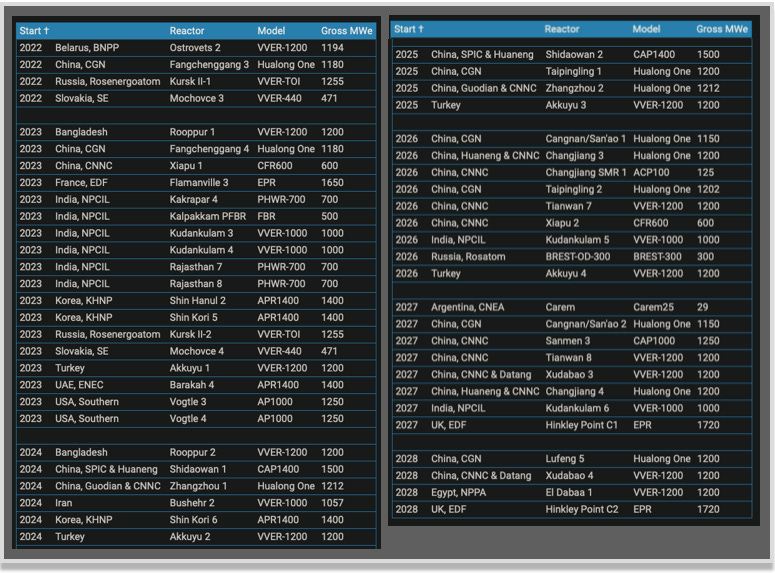

Terwijl de Westerse politiek stug doorgaat met het promoten van de verdere ontwikkeling van duurzame energie, omarmt de rest van de wereld de realiteit. Zie voor het bewijs daarvan de onderstaande lijst van alle kernreactoren die momenteel in aanbouw zijn.

Het lijkt erop dat vooral de BRICS-alliantie (China, Rusland en India) doorheeft dat kernenergie de toekomst is. Op dit moment probeer ik van deze transitie te profiteren door in bedrijven te investeren die uranium delven.

Dit was het wat betreft het inhoudelijke gedeelte. Dan is het nu tijd om jullie een inkijkje in mijn portfolio te geven en te delen hoe ik probeer te profiteren van deze ontwikkelingen.

Mijn portfolio

Dat inhoudelijke gebrabbel over de energie-markten is natuurlijk leuk, maar uiteindelijk moet ik dat ook onderbouwen met mijn portfolio. Ik ben een groot liefhebber van de manier van denken van Nassim Nicholas Taleb, die ooit het volgende zei…

Vandaar dat ik het belangrijk vind om ook mijn investeringen met jullie te delen. Zoals eerder aangegeven doe ik dit ook om mezelf te dwingen om mijn beslissingen goed te onderbouwen. Zie mijn investeringen vooral niet als beleggingsadvies, maar als extra informatie en educatie omtrent de onderwerpen die ik bespreek.

Het is in ieder geval niet aan te raden om mijn beslissingen te kopiëren, want ik ben allesbehalve een professional. Goed, we hebben nu voldoende waarschuwingen gegeven, tijd om over de knikkers te praten.

Olie

Als eerste wil ik mijn investeringen van de afgelopen maand in de olie-industrie bespreken. Op dit moment probeer ik te investeren in een paar kleine spelers uit de industrie, die zich de komende jaren mogelijk als parels ontpoppen. Dit zijn stuk voor stuk bedrijven die jarenlang vergeten zijn en moeite hebben gehad met de politieke push voor duurzame energie. Ze leven echter nog steeds en hebben in mijn ogen de potentie om de komende jaren flink te verrassen.

Het blijven echter gokjes, vandaar dat ik per bedrijf maximaal 2 procent van mijn portfolio riskeer. Uiteindelijk hoop ik sommige van deze bedrijven met een winst van minimaal 300 procent of meer te verkopen.

De kleine bedrijven

Oil States International (OIS) gekocht op 07/11 voor $6,85

Nine Energy Services (NINE) gekocht op 07/11 voor $6,34

Forum Energy Technologies (FET) gekocht op 07/11 voor $28,24

KLX Energy Services gekocht (KLXE) op 07/11 voor $15,08

Cathedral Energy Services (CET) gekocht op 07/11 voor CAD$ 1,12

Mammoth Energy Services (TUSK) gekocht op 07/11 voor $5,85

Independence Contract Drilling (ICD) gekocht op 07/11 voor $3,97

Pyxis Tankers (PXS) gekocht op 07/11 voor $5,43

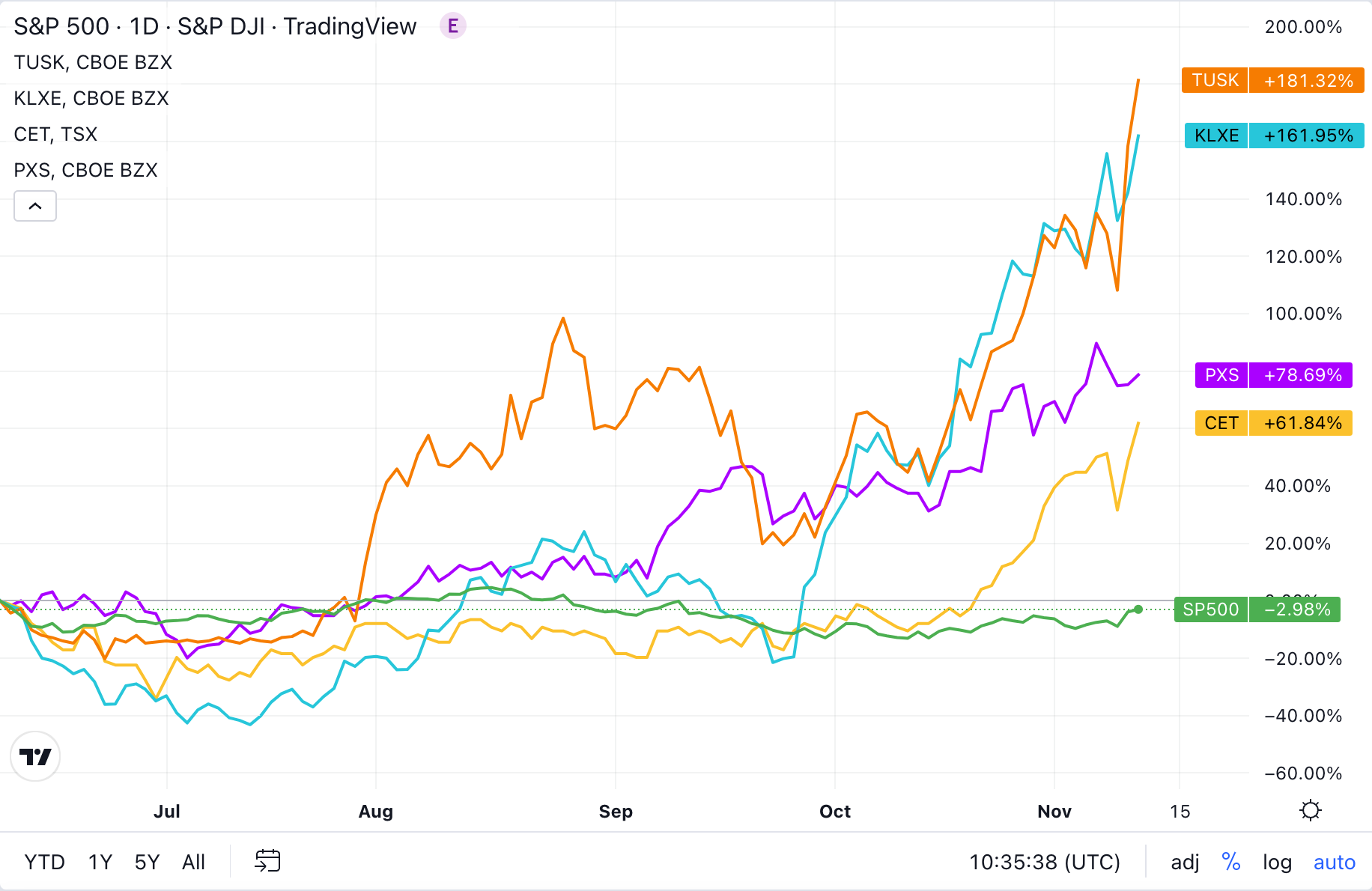

Tot nu toe weet deze strategie zich behoorlijk uit te betalen. Zie bijvoorbeeld de prestaties van enkele van deze aandelen ten opzichte van de S&P 500 de afgelopen maanden. Resultaten uit het verleden bieden uiteraard geen garanties voor de toekomst, maar op basis van mijn analyse van de energie-industrie verwacht ik een paar goede jaren voor de olie-industrie.

Grote speler

ExxonMobil | gekocht op 28/10 voor 110,99 per stuk

Grote speler uit de industrie, betaalt prima dividenden en heeft hopelijk nog een mooie run voor de boeg. Aandeel staat nu op een all-time high, dus ik ben wat voorzichtiger met aankopen. Meestal zie je dat er op dat moment ook een stukje hype ontstaat. Daar wil ik niet in meegaan.

Exchange Traded Funds (ETFs)

Alerian Midstream Energy Dividend UCITS ETF Dis (JMLP) - gekocht op 27/10 voor €12,03 per stuk

In deze ETF zitten bedrijven die zich in het zogenaamde MIDSTREAM onderdeel van de industrie begeven. Aardgas wordt vloeibaar gemaakt om het te kunnen vervoeren in speciale tankers. Vervolgens zetten deze partijen het vloeibare aardgas (LNG) weer om in gas (regasification). In die vorm wordt het daarna via de pijpleidingen naar de consument vervoerd.

Midstream-bedrijven zijn vooral een doorgeefluik en dit is een markt waar relatief weinig sprake van concurrentie is. Om die reden zijn deze bedrijven over het algemeen minder volatiel dan andere bedrijven in de keten.iShares Oil & Gas Exploration & Production UCITS ETF USD A (IS0D) - gekocht op 27/10 voor €27,35 per stuk

De onderstaande grafiek toont de prestaties van beide ETFs ten opzichte van de S&P 500 vanaf het begin van 2022. Zoals je kunt zien doen ook deze jongens het uitermate goed in vergelijking met de belangrijkste Amerikaanse aandelenindex. Persoonlijk denk ik dat het einde van deze run nog niet in zicht is, gezien de energie-sector nog steeds maar 4 procent van de S&P 500 vertegenwoordigt.

Kernenergie

Om te profiteren van de - in mijn ogen - op de lange termijn onvermijdelijke transitie naar kernenergie investeer ik ook in uranium. Dit doe ik via de Sprott Uranium Miners ETF (URNM) die het ten opzichte van de S&P 500 ook goed doet, maar dit jaar helaas ook een min moet opschrijven.

Net als de rest van mijn portfolio is dit ook een investering voor de lange termijn. Ik had graag gezien dat URNM het dit jaar beter had gedaan, maar ik laat mijn beslissingen niet afhangen van de koersbewegingen op de korte termijn.

Dit was het alweer voor deze aandeelhoudersbrief. Ik hoop dat deze editie jullie enkele waardevolle inzichten heeft opgeleverd. Mocht je het ergens niet mee eens zijn en daar een goede onderbouwing voor hebben, dan hoor ik dat graag in de comments of via een persoonlijk bericht.

Voor nu bedankt voor het lezen en graag tot de volgende editie!

Disclaimer: ik heb eigenlijk ook geen idee waar ik mee bezig ben. Zie mijn verhalen dan ook vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn dwaze ideeën kopieert. Wees dus voorzichtig en doe mij niet na.