Dit is mega bullish voor bitcoin, goud en aandelen

De Federal Reserve verlaagde de rente met 0,50% terwijl er allesbehalve sprake lijkt van een recessie. Krijgen we door deze stevige renteverlaging sneller dan verwacht een hervatting van de bullmarkt?

Geachte investeerders,

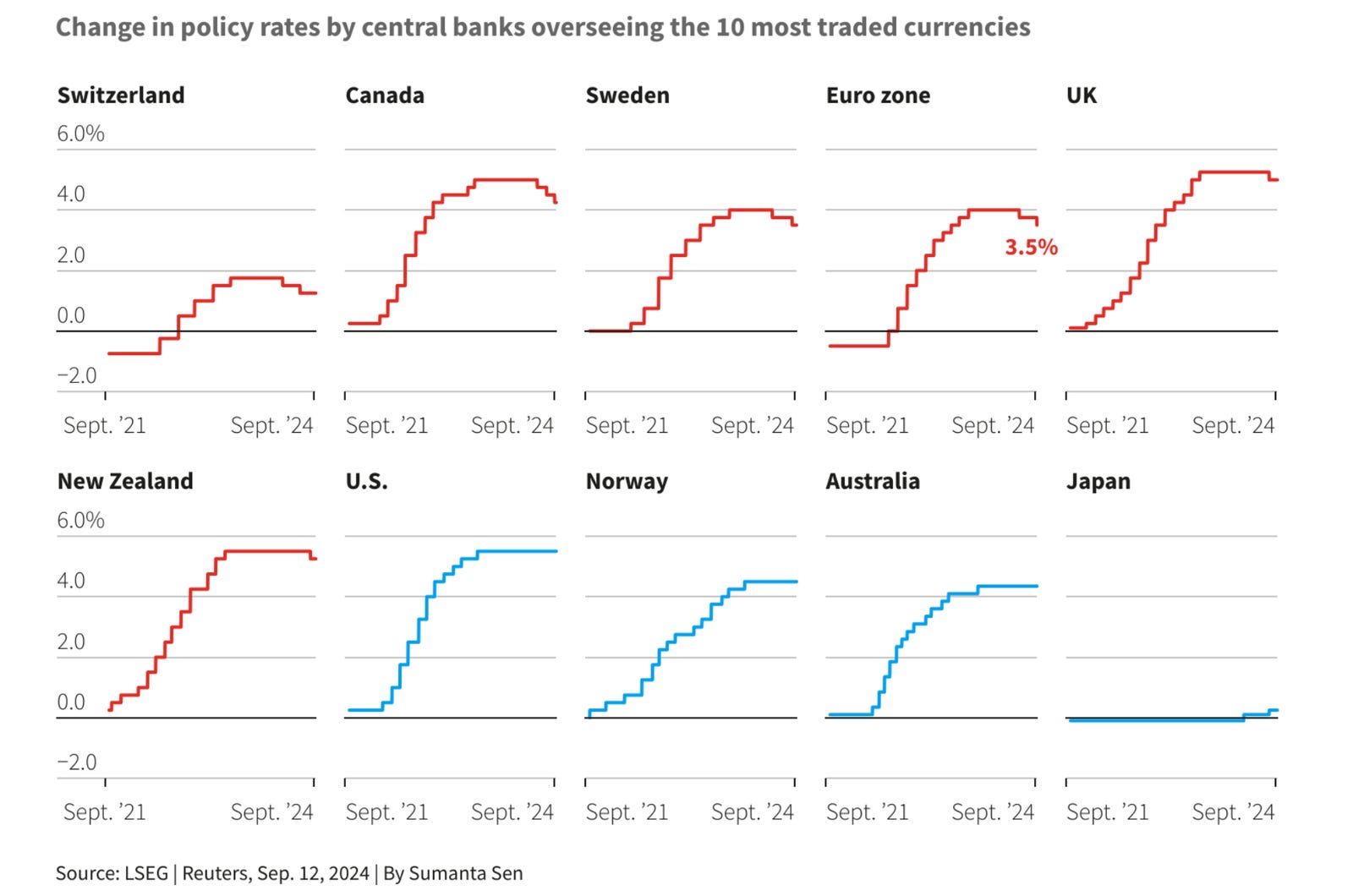

Woensdag verlaagde de Amerikaanse centrale bank de rente met 0,50% en daarmee zijn zeven van de tien grootste centrale banken inmiddels begonnen met hun cyclus van renteverlagingen. Lagere rentes werken stimulerend voor de wereldwijde liquiditeit, de hoeveelheid kapitaal die beschikbaar is voor risico-investeringen. Stijgt de liquiditeit? Dan is dat in principe gunstig voor assets als bitcoin, goud en aandelen.

Maar garanties hebben we niet, want een recessie is de belangrijkste dreiging die nog roet in het eten kan gooien. De hamvraag is dan ook: moeten we ons momenteel serieuze zorgen maken over een recessie?

De geschiedenis leert ons dat een cyclus van renteverlagingen die begint met een sprong van 0,50% resulteert in negatieve rendementen voor de 12 maanden die daarop volgen.

Gemiddeld verloor de S&P 500 -15% in de 12 maanden na de eerste renteverlaging van 0,50%.

Een belangrijk detail is dat het om slechts twee gevallen ging (2000 en 2007). Allebei die keren volgde op de renteverlaging van 0,50% een recessie. Het is dan ook belangrijk om te begrijpen dat renteverlagingen op zichzelf geen negatieve rendementen veroorzaken voor risico-assets, maar dat die koersdalingen natuurlijk het gevolg zijn van een krimpende economie (recessie).

Je kunt niet zeggen dat we een recessie krijgen, omdat dat in 2000 en 2007 ook gebeurde na een eerste renteverlaging van 0,50%. Dat is te kort door de bocht.

Om het recessie-vraagstuk te beantwoorden moeten we toch echt naar de economische data kijken.

Wijst de economische data op een recessie in Amerika?

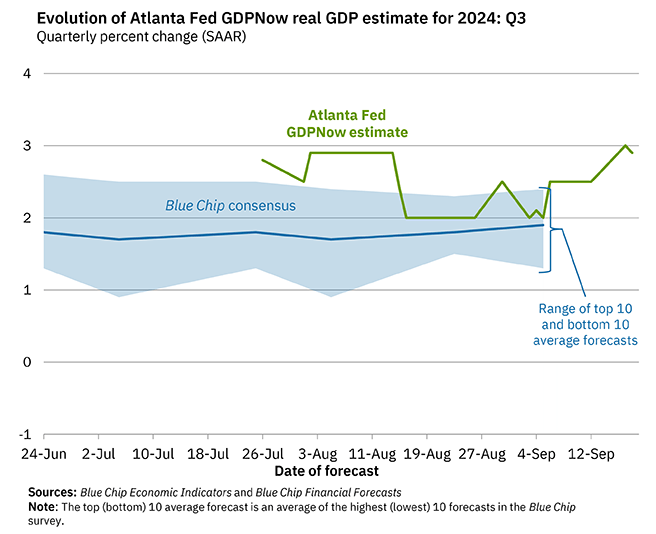

Op basis van de huidige gegevens lijkt de Amerikaanse economie nog steeds veerkrachtig. De economische groei over het afgelopen kwartaal bedroeg een solide +3,0%. Daarnaast schat het Atlanta Fed GDPNow-model de groei voor het derde kwartaal van 2024 op +2,9%.

Deze cijfers liggen ruim boven de gewenste langetermijngroei van +2,0% en wijzen allesbehalve op een recessie.

Met de sterke data voor de economische groei, consumentenbestedingen, investeringen van bedrijven en overheidsuitgaven die op peil blijven, zouden we snel een herstel moeten zien in de banengroei (nonfarm payrolls) en een daling van de werkloosheid.

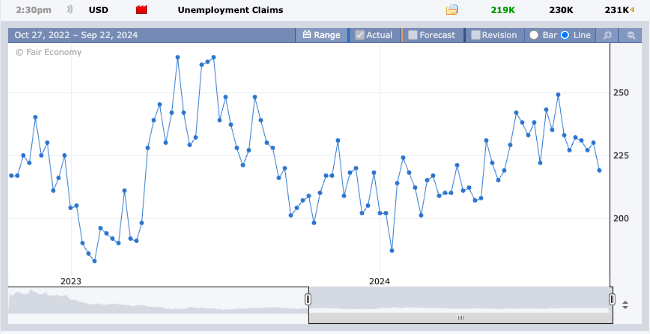

Precies dat zien we momenteel terug in de data. Afgelopen donderdag daalden de wekelijkse werkloosheidsclaims (nieuwe werklozen) naar 219.000 terwijl er 230.000 verwacht werden.

Kijkende naar de onderstaande grafiek voor deze indicatoren zien we vanaf begin augustus een dalende trend.

Torsten Slok vond in de data een interessante relatie tussen de werkloosheidsclaims (x-as) en de banengroei (y-as). Op basis daarvan komt hij tot de conclusie dat de lage score van 219.000 stuks van donderdag betekent dat de banengroei voor september naar 300.000 banen kan stijgen.

Ik ben de eerste om toe te geven dat de Amerikaanse arbeidsmarkt is afgekoeld, maar van een recessie-dreiging is op basis van deze data geen sprake.

Uit nieuw onderzoek van de Amerikaanse centrale bank blijkt dat vrijwillige ontslagneming daalt tijdens recessies, terwijl het aantal gedwongen ontslagen stijgt. Dat zien we echter niet terug in de huidige data.

Het aantal mensen die vrijwillig ontslag neemt stijgt voorzichtig (geen teken van een recessie).

Terwijl het aantal ontslagen op een historisch laag niveau ligt, zie onderstaande grafiek.

Met de renteverlaging van 0,50% van de Amerikaanse centrale bank van woensdag versoepelen de financiële omstandigheden, die al behoorlijk gunstig waren. We spreken van losse financiële omstandigheden als het relatief makkelijk en goedkoop is voor bedrijven, overheden en particulieren om toegang te krijgen tot kapitaal en krediet. Dit kan komen door lage rentetarieven, soepele kredietvoorwaarden, of een overvloed aan liquiditeit in de markten.

De laatste keer dat er een renteverlaging van deze omvang uit de Amerikaanse centrale bank kwam met zulke losse financiële omstandigheden, was 32 jaar geleden volgens Bloomberg.

Daarnaast blijft de Amerikaanse overheid aanzienlijk spenderen, blijven de consumentenbestedingen op niveau, zetten bedrijven hun investeringen voort, en blijven alle economische groeimodellen bijzonder positief.

De huidige data wijst eerder op een versnelling van de economie en arbeidsmarkt dan op een naderende recessie.

Dit is bullish voor de financiële markten, wat we momenteel vooral terugzien in de goudprijs, die op een all-time high staat. Sinds het lokale dieptepunt op 6 september heeft de markt zich indrukwekkend hersteld.

Als de economische data positief blijft en centrale banken de rente geleidelijk blijven verlagen, kan dit in theorie tot een voortzetting van de bullmarkt leiden. Daarmee is in ieder geval één cruciaal ingrediënt voor nieuwe explosieve koersstijgingen aanwezig.

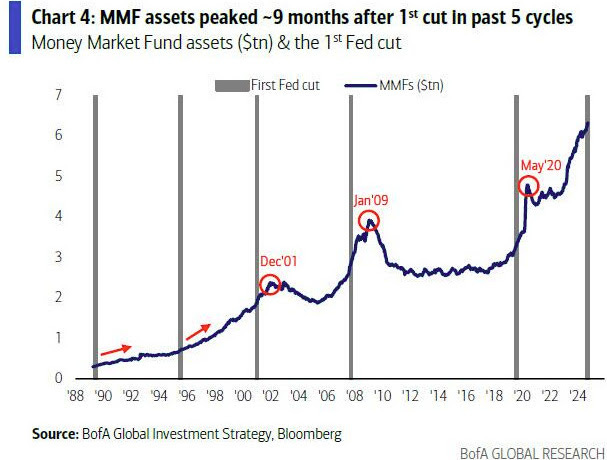

Een laatste interessante grafiek die ik wil meegeven is de volgende van Bank of America. Hier zien we de totale hoeveelheid kapitaal die in geldmarktfondsen zit (fondsen die investeren in Amerikaanse staatsobligaties).

Vanaf de bodem die na de mondiale financiële crisis van 2008 bereikt werd stroomde er 3,5 biljoen dollar (!) richting geldmarktfondsen. Nu beginnen de rentes te dalen en worden staatsobligaties minder aantrekkelijk, waardoor dat kapitaal mogelijk naar andere assets kan stromen.

Gemiddeld zien we het kapitaal in geldmarktfondsen 9 maanden na de eerste renteverlaging pieken. Dit kan ook een reden zijn voor de stijging van de goudkoers, namelijk door investeerders die overspringen van kortlopende Amerikaanse staatsobligaties naar goud; omdat de rentes dalen.

Goed! Dat was hem alweer voor deze maandag. Op donderdag ben ik weer bij jullie terug met een nieuwe editie en hopelijk met wat nieuwe interessante macro-economische data voor het recessie-vraagstuk.

Een fijne week gewenst en tot donderdag!

Groetjes,

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.

Thom bedankt weer voor de goed onderbouwde content en data , een hervatting van de bullrun zou mooi zijn kijk er naar uit

👌

Nog een fijne week gewenst

Mart