Goud, bitcoin en aandelen: waarom de bullmarkt nog niet voorbij is

Goud steelt de show, terwijl bitcoin en aandelen achterblijven. Donald Trump blijft voor onzekerheid zorgen. En het macro-economische plaatje oogt nog altijd positief.

Geachte investeerders,

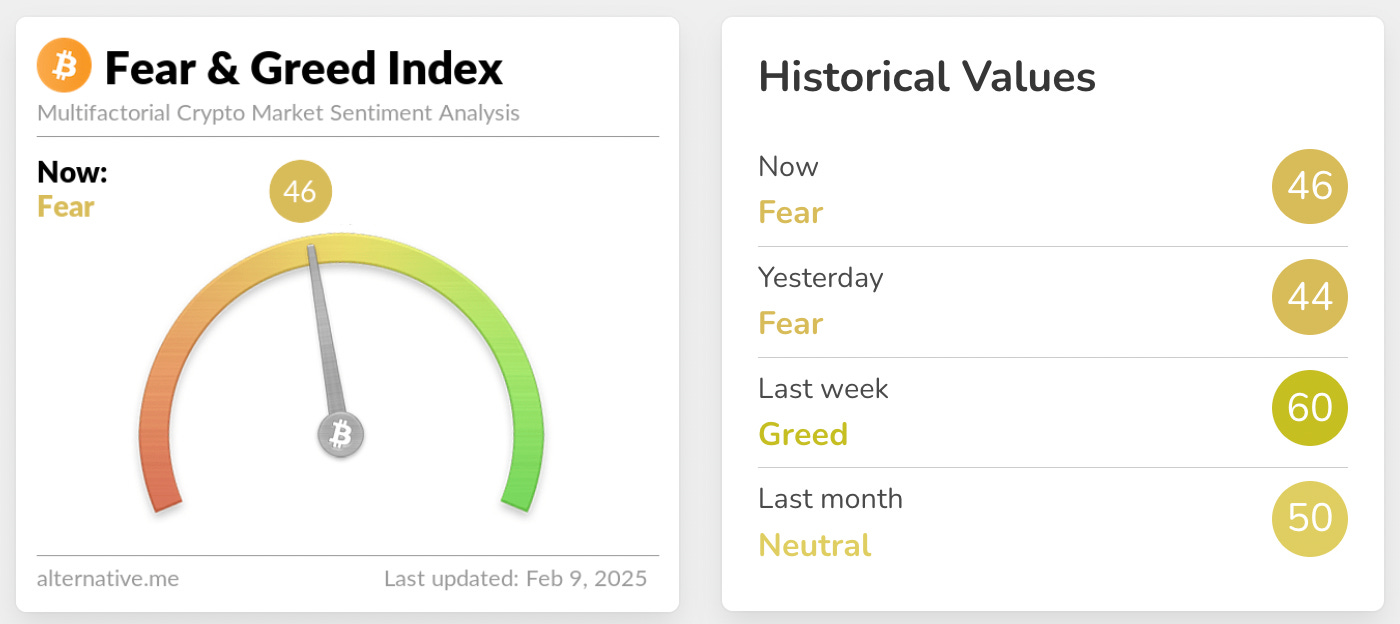

Bitcoin kan in 2025 nog niet aan de hoge verwachtingen voldoen. Ondanks de vrijwel continue stroom van positief nieuws, is de koers nog niet naar nieuwe all-time highs uitgebroken.

Hoe kan dat? Natuurlijk speelt de onzekerheid die Trump zaait met zijn importheffingen/handelsoorlog een rol, maar blijkbaar had de markt ook op meer actie gerekend omtrent de door hem beloofde Strategic Bitcoin Reserve.

Toch moeten we niet vergeten dat er een waslijst aan positieve fundamentele ontwikkelingen bestaat:

Amerika denkt serieus na over het kopen van bitcoin

De Trump-regering zit vol met voorstanders van bitcoin

De centrale bank van Tsjechië lijkt dichtbij het kopen van bitcoin

In veel Amerikaanse staten zijn wetsvoorstellen ingediend en gedeeltelijk goedgekeurd om bitcoin aan de staatsreserves toe te voegen

Steeds meer (kleine) bedrijven volgen het voorbeeld van MicroStrategy en beginnen met het kopen van bitcoin

Fundamenteel gezien staat bitcoin er naar mijn mening beter voor dan ooit. De traditionele financiële wereld lijkt de digitale munt steeds meer te omarmen als een asset die iedereen serieus moet overwegen. Ook is er nog altijd sprake van een bitcoin koers van bijna 100.000 dollar, en oogt de Amerikaanse economie solide, wat ondersteunend werkt voor de bullmarkt.

Het was natuurlijk een stuk leuker geweest als 2025 met een knaller was begonnen, en hoewel ik ook rekende op een matige start van het jaar, vind ik het negatieve sentiment op dit moment overdreven. Dat zou ook zomaar eens op een lokale bodem kunnen wijzen voor bitcoin.

De Amerikaanse economie is veerkrachtig en dynamisch

Een belangrijke voorwaarde voor een voortzetting van de bullmarkt voor bitcoin en (Amerikaanse) aandelen, is dat tenminste de Amerikaanse economie gezond blijft. Op dat vlak blijft het totaalbeeld positief.

Niet perfect, maar dat is ook niet nodig voor een duurzame bullmarkt.

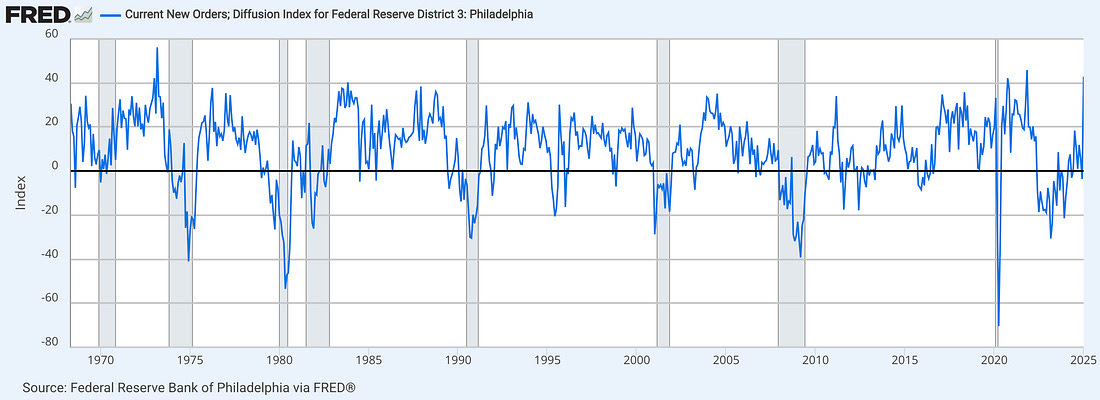

Terwijl de dienstensector vorige week iets zwakker dan verwacht bleek, bloeit de industrie op onder Donald Trump. Hoewel het nog te vroeg is voor conclusies, want de kans bestaat dat bedrijven bovenmatig veel inkopen doen uit angst voor inflatie als gevolg van zijn importheffingen, ziet de data er veelbelovend uit.

Voor het eerste kwartaal van 2025 zet het GDPNow-model van de Atlanta Federal Reserve in op een reële economische groei van 2,9%. Daarmee is sprake van bovengemiddelde economische groei, die ook nog ruim boven de eindverwachting voor 2025 van 2,1% van de Amerikaanse centrale bank ligt.

Als gevolg van de sterk opgelopen obligatierentes voorspelde ik een lastig eerste kwartaal voor aandelen en bitcoin, maar ook een daling van de economische groei naar 1,5-2,0%.

Hoewel de obligatierentes vanaf hun piek al enigszins gedaald zijn, verwacht ik nog steeds dat de economie daar last van krijgt. Geen last die resulteert in een recessie, maar wel in een iets lagere economische groei.

Onder andere door de positieve data vanuit de Amerikaanse industrie, als gevolg van de komst van Donald Trump, zou dit iets langer kunnen duren. Toch blijft dit mijn basisscenario voor de komende twee tot vier maanden.

Na een korte bespreking van de dienstensector, industrie en de economische groei, is het nu tijd voor de arbeidsmarkt. Afgelopen week stond namelijk grotendeels in het teken van belangrijke rapporten over de Amerikaanse arbeidsmarkt.

Voor waardevolle inzichten over de Amerikaanse arbeidsmarkt lees ik graag Guy Berger, een expert op dat gebied. En hij raakt er in toenemende mate van overtuigd dat het afkoelen van de arbeidsmarkt op zijn einde loopt. Sterker nog, in zijn laatste nieuwsbrief speculeert hij over een nieuwe periode van oververhitting.

Tegelijkertijd geeft hij aan dat het onverstandig is om op basis van één maand conclusies te trekken, en dat een zwak rapport voor komende maand de boel weer kan omgooien.

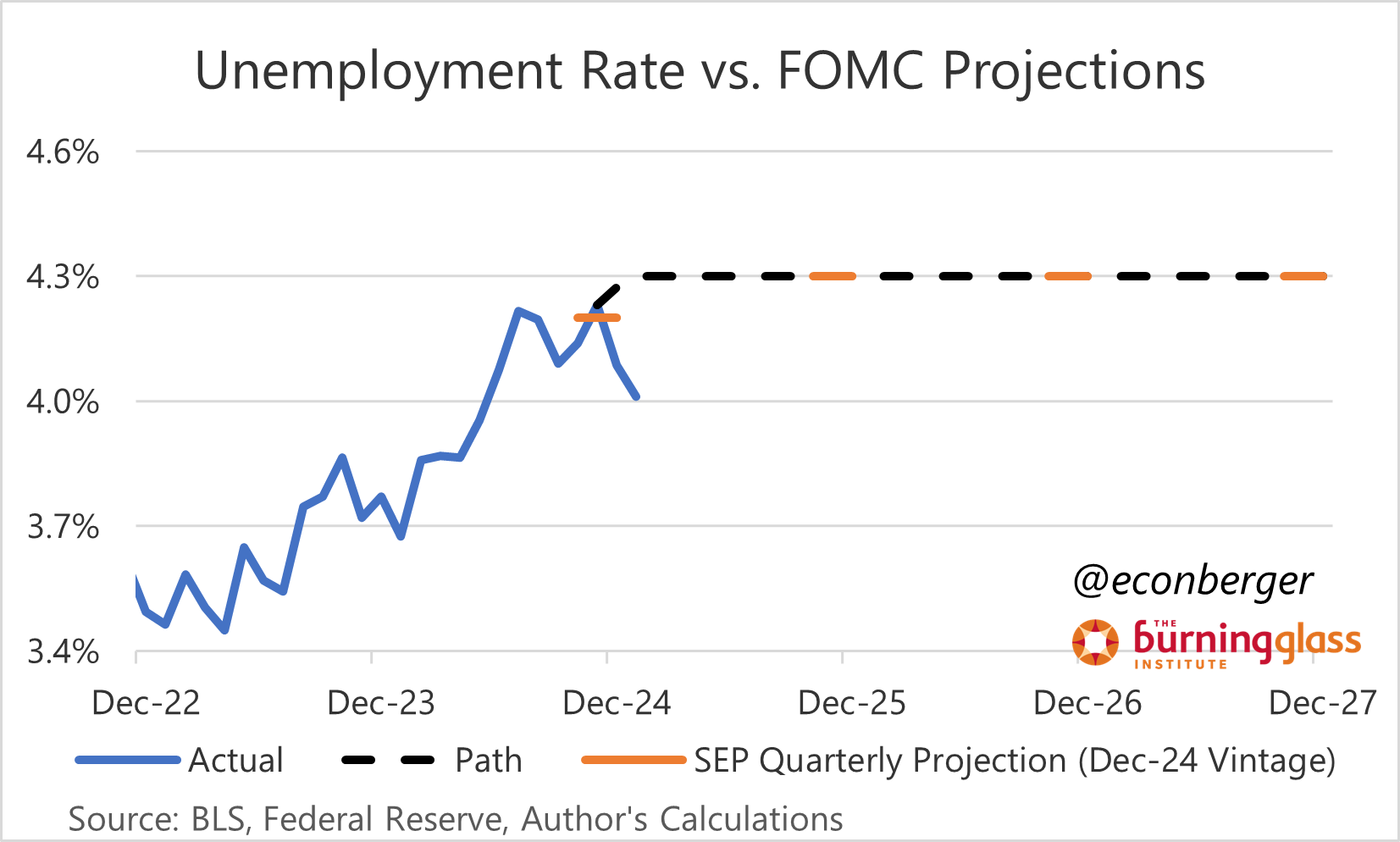

De werkloosheid kwam bijvoorbeeld binnen op 4,01% voor het laagste niveau sinds mei 2024. Nog belangrijker is dat die score 0,3 procentpunten lager ligt is dan waar de Amerikaanse centrale bank op rekende voor het einde van 2024 (zie FOMC Projections).

Als we in 2025 meer renteverlagingen willen zien van de Amerikaanse centrale bank, dan moet de inflatie afkoelen. De economie is momenteel geen reden om de rentes te verlagen. Maar een sterke arbeidsmarkt zal daar niet aan bijdragen, want dat zorgt in theorie voor hogere lonen, waardoor mensen meer te besteden hebben.

Dat is in theorie weer een opdrijvende kracht voor de inflatie.

Verder was de banengroei afgelopen week prima, groeien de lonen nog altijd harder dan de inflatie, en blijft er alles bij elkaar nog steeds een hele solide arbeidsmarkt staan.

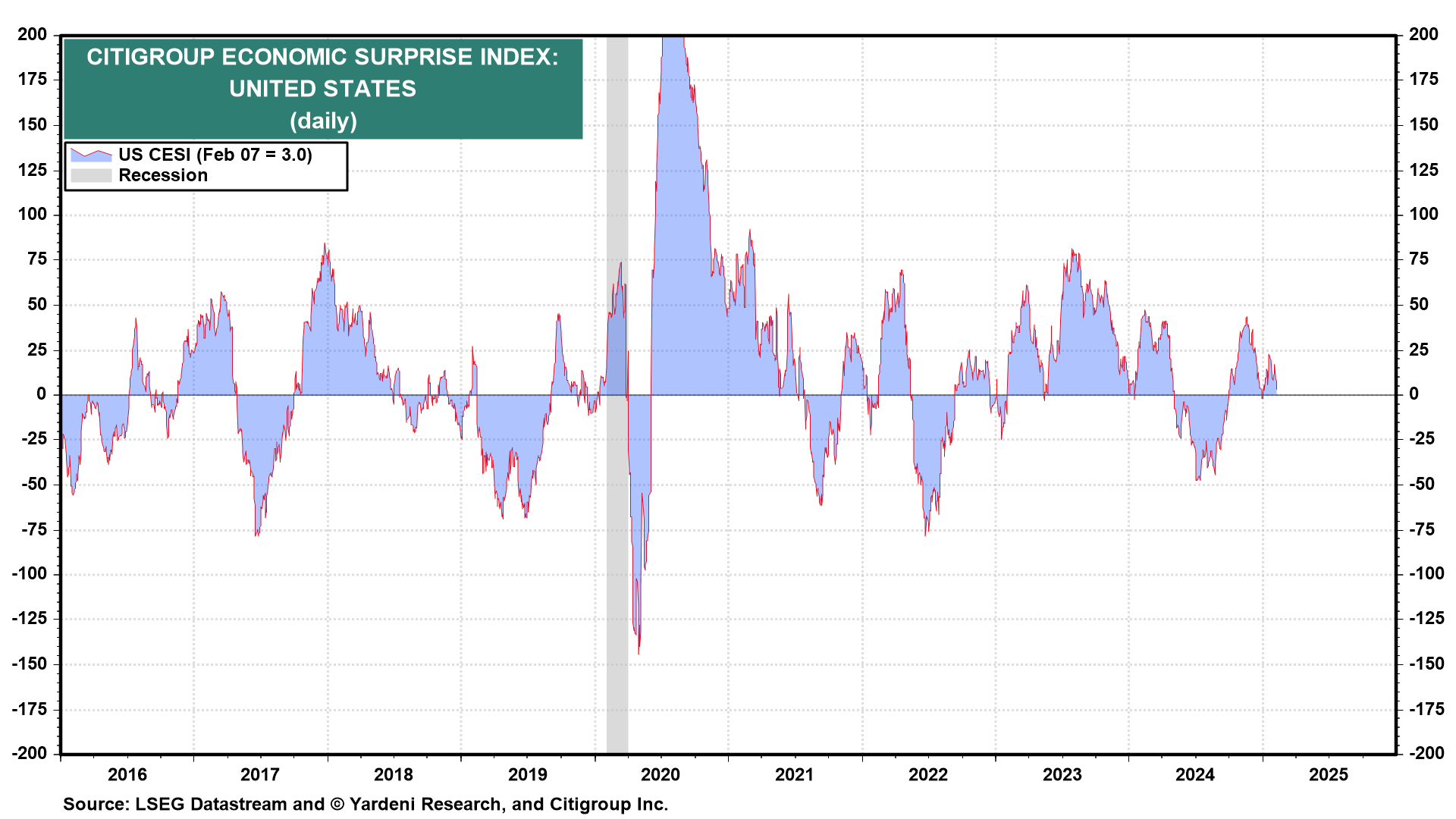

De economische data verrast op dit moment nog in de positieve zin van het woord. Daarmee blijft het fundament van de bullmarkt intact.

Mijn basisscenario blijft dat bitcoin nog een explosief einde van de bullmarkt krijgt, met hopelijk een koers van 150.000 tot 200.000 dollar als resultaat. Verder heb ik ondanks de enorme stijgingen van de afgelopen jaren nog steeds positieve verwachtingen over de S&P 500 en Nasdaq 100.

Hoewel Trump voor een hoop onzekerheid zorgt op dit moment, staat de S&P 500 op een voorlopig rendement van +2,68% in 2025. Over het afgelopen jaar gemeten staat er +20%, en over de laatste vijf jaar zelfs +78,28%. De Nasdaq heeft het iets minder goed voor elkaar met +1,26% voor 2025, maar staat op +22,46% voor het afgelopen jaar en +100,63% over laatste vijf jaar.

Met een grafiek als deze voor de S&P 500, in combinatie met de economische omstandigheden, is het gevaarlijk om heel pessimistisch te zijn. Als het om indexbeleggen gaat is het overigens überhaupt gevaarlijk om negatief te zijn. Voor de meeste beleggers (en dat geldt ook voor ‘professionals’) is het simpel kopen van indexfondsen de best mogelijke strategie.

Dat klinkt misschien saai, maar goed beleggen is vaak saai.

Goud is een andere asset die momenteel bezig is aan een indrukwekkende bullrun. Voor de goudkoers lijkt het 100-daagse gemiddelde een interessante steun. Daarbij heeft goud natuurlijk steun aan de onzekerheid die Donald Trump zaait.

Goud bevestigt hiermee zijn status als veilige haven in tijden van economische onzekerheid. Hoewel je van goud niet snel rijk gaat worden, is het voor mij altijd een interessante diversificator en stabilisator geweest.

Na dit soort explosieve stijgingen is het bijna nooit een goed idee om grote bedragen in een financiële asset te stoppen. Want hoe hoger de koers klimt, hoe sneller bestaande beleggers geneigd zijn om wat winsten te nemen.

Zelf probeer ik voor goud een allocatie van 10% aan te houden.

Maar dat soort allocaties benader ik altijd door stapsgewijs in te kopen. Als je de neiging voelt om ergens heel snel een grote klap geld in te gooien, dan ben je in 99 van de 100 gevallen achter een hype aan het aanrennen. Vandaar dat het een goede regel is om ALTIJD stapsgewijs richting je doel-allocaties te bewegen.

Belangrijke inflatieweek op het programma

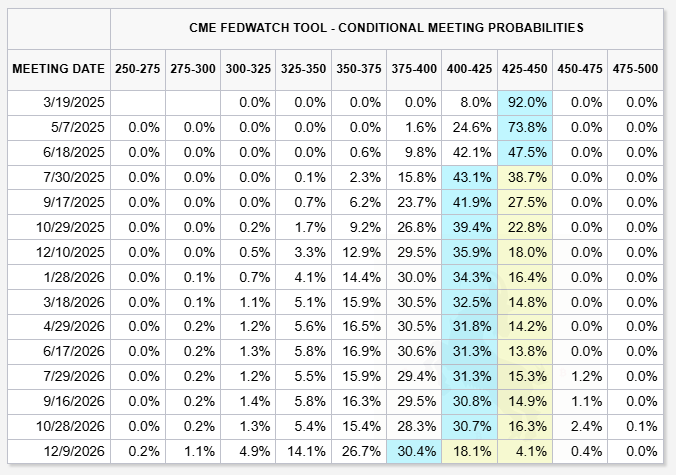

Deze week staat vanuit macro-economisch perspectief voor een groot deel in het teken van de Amerikaanse inflatie. Zo krijgen we de consumentenprijsindex (CPI) en de producentenprijsindex (PPI).

Twee belangrijke inflatierapporten, die we het liefste verder richting de 2,0% zien dalen. Voor nu verwacht de markt dat de Amerikaanse centrale bank pas in juni weer een renteverlaging doorvoert. Dat heeft alles te maken met de sterke economie, en de inflatie die nog altijd een probleem is.

Verder vind ik de Retail Sales, de omzetcijfers van de Amerikaanse detailhandel, ook nog een interessant datapunt op vrijdag 14 februari.

Ik wil afsluiten met wat positief nieuws op het gebied van liquiditeit. Er lijkt namelijk een positieve stimulans gaande/aanstaande voor de mondiale liquiditeit; de hoeveelheid kapitaal die wereldwijd beschikbaar is voor investeringen.

Ten eerste omdat de Amerikaanse overheid recent zijn schuldplafond bereikte, waardoor ze geen nieuwe schulden meer mogen maken. Daardoor hoeft de markt deze in theorie niet op te kopen, waardoor er meer liquiditeit in het financiële systeem blijft, wat over het algemeen ondersteunend werkt voor bitcoin, goud en aandelen.

Tot op heden kon de Amerikaanse overheid echter gebruikmaken van “noodmaatregelen” om zichzelf te financieren. Daarvan zijn de grenzen nu bijna bereikt, waardoor alleen de Treasury General Account (TGA) van 830 miljard dollar overblijft. De TGA is in feite de bankrekening van de Amerikaanse overheid.

Als ze die inzetten om de rekeningen te betalen, dan zorgt dat vaak voor een positieve impuls voor risicobeleggingen, zie de onderstaande grafiek van Tomas On Markets.

Tegelijkertijd is de People’s Bank of China (centrale bank) begonnen met het stimuleren van zijn economie, en doen ook de Europese- en Canadese centrale banken mee. Zodoende lijkt er wat de liquiditeit betreft weer een iets gunstigere periode aan te komen, wat mij optimistisch stemt over het vervolg van 2025.

Dit was het alweer voor deze editie van De Geldpers! Voor nu veel dank voor het lezen en graag tot de volgende. Mocht je vragen hebben, dan ben ik uiteraard altijd beschikbaar in de comments.

Groetjes en een fijne week gewenst!

Thom

Disclaimer: Mijn verhalen zijn bedoeld ter vermaak en niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico.

Zeer waardevolle inzichten 👌🏻Bedankt

Zoals altijd zeer gewaardeerd. Dankjewel!