Grafieken Gala📊: de financiële week in 8 grafieken

Alles wat jij moet weten over de financiële markten deze week in acht grafieken!

Geachte investeerders,

Huishoudelijke mededeling: Normaal gesproken ontvangen jullie het Grafieken Gala op zaterdag, maar ik heb besloten deze permanent te verplaatsen naar donderdag. De combinatie zaterdag-maandag als publicatiedagen was in mijn ogen wat ongelukkig, omdat er weinig tijd tussen deze dagen zit. Helemaal als je bedenkt dat de traditionele financiële markt in het weekend niet eens open is.

Dan is het nu tijd voor de inhoud. De financiële markten gaan deze week gebukt onder de enorme geopolitieke spanningen. Iran bestookte Israël met drones en dat is natuurlijk niet het enige conflict wat gaande is.

Ik vind het leuk om over dit soort onderwerpen te speculeren, maar ik wil mijzelf zeker niet als expert op het gebied van geopolitiek neerzetten. Belangrijker is in mijn ogen om het grote plaatje voor investeerders in de gaten te houden.

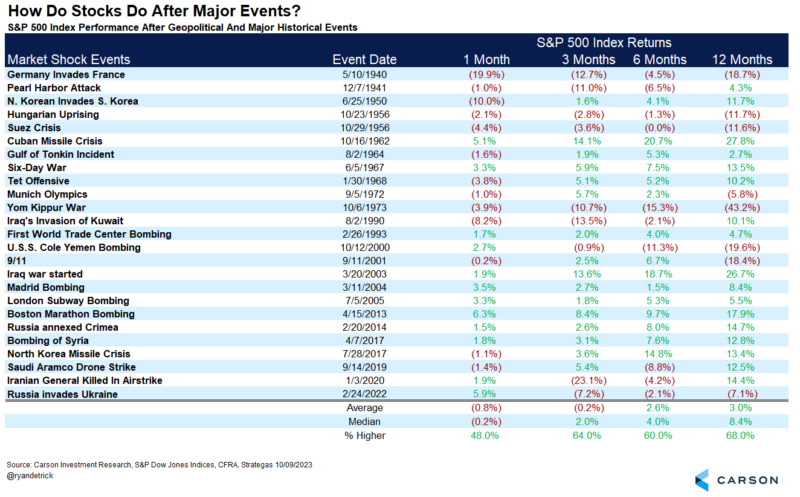

Dit soort ontwikkelingen zijn onmiskenbaar belangrijk voor de markt, maar de onderstaande tabel laat zien dat we het ook niet moeten overdrijven. Op basis van de data sinds 1940 is het nog maar de vraag in hoeverre internationale conflicten een duidelijke/aantoonbare impact op de aandelenmarkt hebben.

In 68% van de gevallen stond de markt 12 maanden na belangrijke geopolitieke ontwikkelingen of grote historische gebeurtenissen hoger dan daarvoor. De mediaan (de waarneming van het rendement met evenveel waarnemingen erboven als eronder) lag na 12 maanden op 8,4% en het gemiddelde op 3,0%.

Op basis daarvan en de onderstaande lange termijn grafiek van de Amerikaanse S&P 500 lijkt het veilig om te stellen dat de meeste beleggers zich niet direct zorgen hoeven te maken over deze ontwikkelingen.

Het is natuurlijk nooit leuk om je beleggingen in waarde te zien dalen, maar in het verleden is het de S&P 500 altijd gelukt om weer op te krabbelen. De situatie is alleen anders voor mensen die hun kapitaal op korte termijn willen inzetten, bijvoorbeeld omdat ze met pensioen gaan en ervan moeten leven.

Ondanks alle oorlogen, geopolitieke ellende, pandemieën, recessies en crises is de S&P 500 vanaf 1947 tot en met vandaag met ruim 32.000% gestegen.

Jerome Powell brengt slecht nieuws

Dinsdag was het de beurt aan Jerome Powell, de voorzitter van de Amerikaanse centrale bank, om achter het spreekgestoelte te kruipen en zijn mening te geven over de huidige macro-economische ontwikkelingen.

Hierbij reageerde hij in eerste instantie op de inflatiedata van afgelopen week. “De recente data geeft ons duidelijk niet meer vertrouwen, maar wijst er juist op dat het langer kan duren om het benodigde vertrouwen te krijgen”, zo vertelde Powell.

Met “het benodigde vertrouwen” doelt Powell op data waaruit blijkt dat de inflatie op weg is naar de gewenste 2,0% zodat de Amerikaanse centrale bank de rente kan verlagen. Zolang dat niet het geval is, heeft Powell geen redenen om voor renteverlagingen te kiezen.

In december 2023 deelde Powell nog dat de Amerikaanse centrale bank van plan was om drie renteverlagingen door te voeren in 2024. Dat werd destijds met luid gejuich ontvangen door de markt.

Nu lijkt de Amerikaanse centrale bank daar toch op terug te komen, nadat we drie maanden achter elkaar verhitte inflatiecijfers binnenkregen.

Daarbij helpt het conflict in het Midden-Oosten ook niet mee, omdat dat in theorie de olieprijzen verder omhoog kan stuwen, waarna de inflatie kan volgen. Kortom: de inflatie is hoger dan gehoopt, de Amerikaanse economie en arbeidsmarkt zijn solide en daarom is er voor de centrale bank geen enkele reden om de rentes te verlagen.

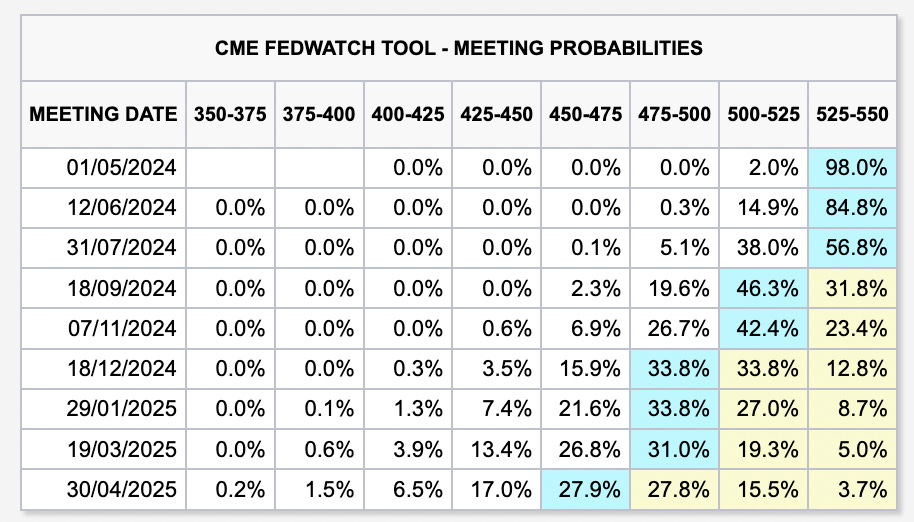

Na de toespraak van Powell schoten de marktrentes op Amerikaanse staatsobligaties omhoog en daalden de kansen op renteverlagingen. Voor nu is de verwachting dat we op 18 september 2024 pas de eerste renteverlaging krijgen (zie bovenstaande tabel).

Op de korte termijn is dit wederom slecht nieuws voor de markten. Investeerders kunnen hierdoor immers een hoger rendement op Amerikaanse staatsobligaties verdienen, die daardoor aantrekkelijker worden ten opzichte van risico-assets als bitcoin en aandelen.

Aan de andere kant komt de Amerikaanse overheid in de problemen als de centrale bank nog lang wacht met het verlagen van de rentes.

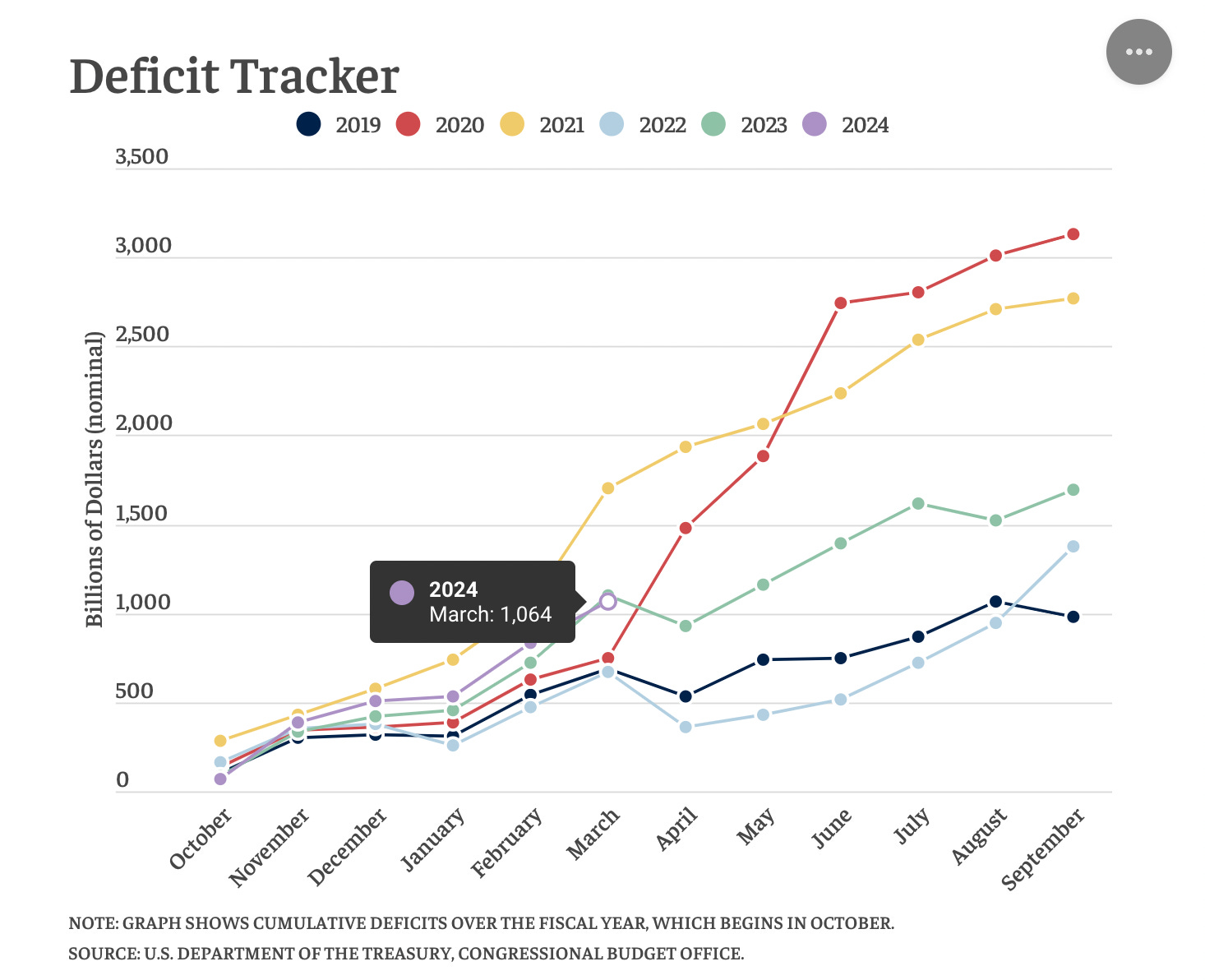

Richting het einde van 2024 moet de Amerikaanse overheid ongeveer 1/3e van zijn totale schuld van bijna $35 biljoen herfinancieren. Als de rentes tegen die tijd nog op dit verhoogde niveau staan, dan zullen de jaarlijkse rentekosten van de overheid gigantisch toenemen.

Daardoor neemt het jaarlijkse overheidstekort (deficit) toe. De onderstaande grafiek van het Bipartisan Policy Center laat zien dat het overheidstekort voor het nieuwe fiscale jaar (dat begon in oktober) in maart al op ruim $1 biljoen staat.

Dat tekort moeten ze vervolgens dichten door nieuwe schulden te maken (schuldcreatie = geldcreatie), waar ze ook weer rente over moeten betalen. Uiteindelijk lopen de rentekosten dus weer op en kom je in een vicieuze cirkel terecht.

Zo moet Amerika steeds meer dollars creëren om alles draaiende te houden, wat op de lange termijn bullish is voor assets als bitcoin, goud, vastgoed en aandelen.

Waarom staat de markt onder druk?

In eerdere edities van De Geldpers schreef ik over de wereldwijde liquiditeit - de hoeveelheid kapitaal in het financiële systeem - die in april weleens zou kunnen vastlopen. Over het algemeen is de stelregel: hogere liquiditeit → bullish voor de markten en andersom.

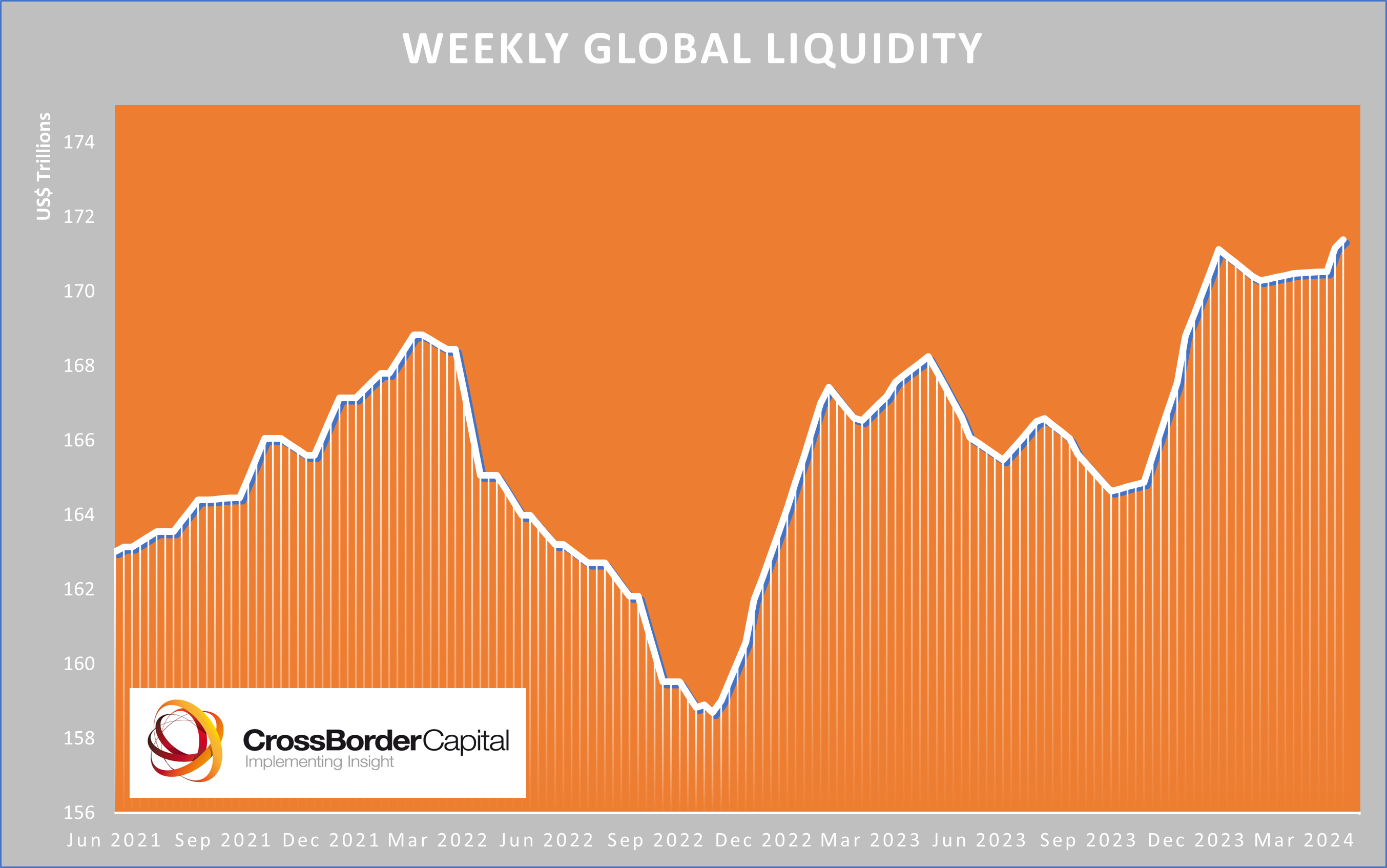

Op basis van de onderstaande grafiek van Michael Howell, een expert op het gebied van liquiditeit, lijkt het alsof we op een lokale top zitten met de wereldwijde liquiditeit.

De eerste reden voor een terugval van de wereldwijde liquiditeit is dat het Amerikaanse belastingseizoen op 15 april zijn climax bereikte. Om belasting te betalen maken Amerikanen geld over van hun rekeningen naar het Treasury General Account (TGA), de rekening van de overheid bij de Amerikaanse centrale bank.

Daardoor verdwijnt er kapitaal bij de banken, waardoor zij minder reserves hebben en minder capaciteit om leningen te verstrekken. Om die reden komt er minder kapitaal in het financiële systeem (lagere liquiditeit).

Een tweede reden voor het vastlopen van de wereldwijde liquiditeit is dat de Amerikaanse overheid meer staatsobligaties met langere looptijden op de markt brengt.

Als de Amerikaanse overheid meer kapitaal probeert te lenen, dan zullen de rentes die ze moeten betalen stijgen (vraag en aanbod). Door het stijgen van die rentes dalen de koersen van bestaande obligaties, waardoor de volatiliteit op de obligatiemarkt stijgt.

Dat maakt Amerikaanse staatsobligaties meer risicovol en dat is een probleem voor de wereldwijde liquiditeit, omdat veel partijen ze gebruiken als onderpand voor nieuwe leningen. Als de markt ze als meer risicovol beschouwt, dan gaat de zogenaamde collateral multiplier omlaag.

Heel simpel gezegd: mensen kunnen minder geld lenen als ze de staatsobligaties als onderpand willen inzetten.

Minder nieuwe leningen resulteert in een verminderde liquiditeit.

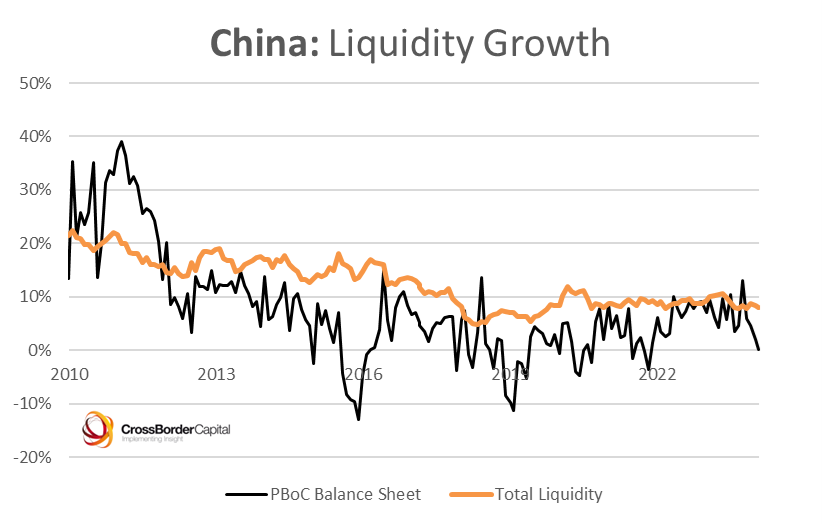

Als derde en laatste reden voor de terugval van de wereldwijde liquiditeit lijkt de Chinese centrale bank een belangrijke rol te spelen. Het lijkt erop dat ze er in China voor kiezen om de liquiditeitskraan dicht te draaien, om de Chinese yuan te verdedigen tegen de sterke Amerikaanse dollar.

Daarnaast is het gedwongen om de liquiditeitskraan dicht te draaien vanwege de zwakke Japanse yen. De markt verwacht dat de Japanse centrale bank hun eigen munt zal beschermen, waardoor ook China alle zeilen bij moet zetten om de yuan in de lucht te houden.

Alles bij elkaar zorgt dat voor een terugval van de wereldwijde liquiditeit, wat volgens mij een belangrijke reden is voor de dalende koersen die we momenteel in de markt zien.

Richting Q2 - Q3 2024 verwacht ik dat de liquiditeit weer terugkeert, onder andere omdat de Westerse centrale banken dan zullen beginnen met het verlagen van de rentes.

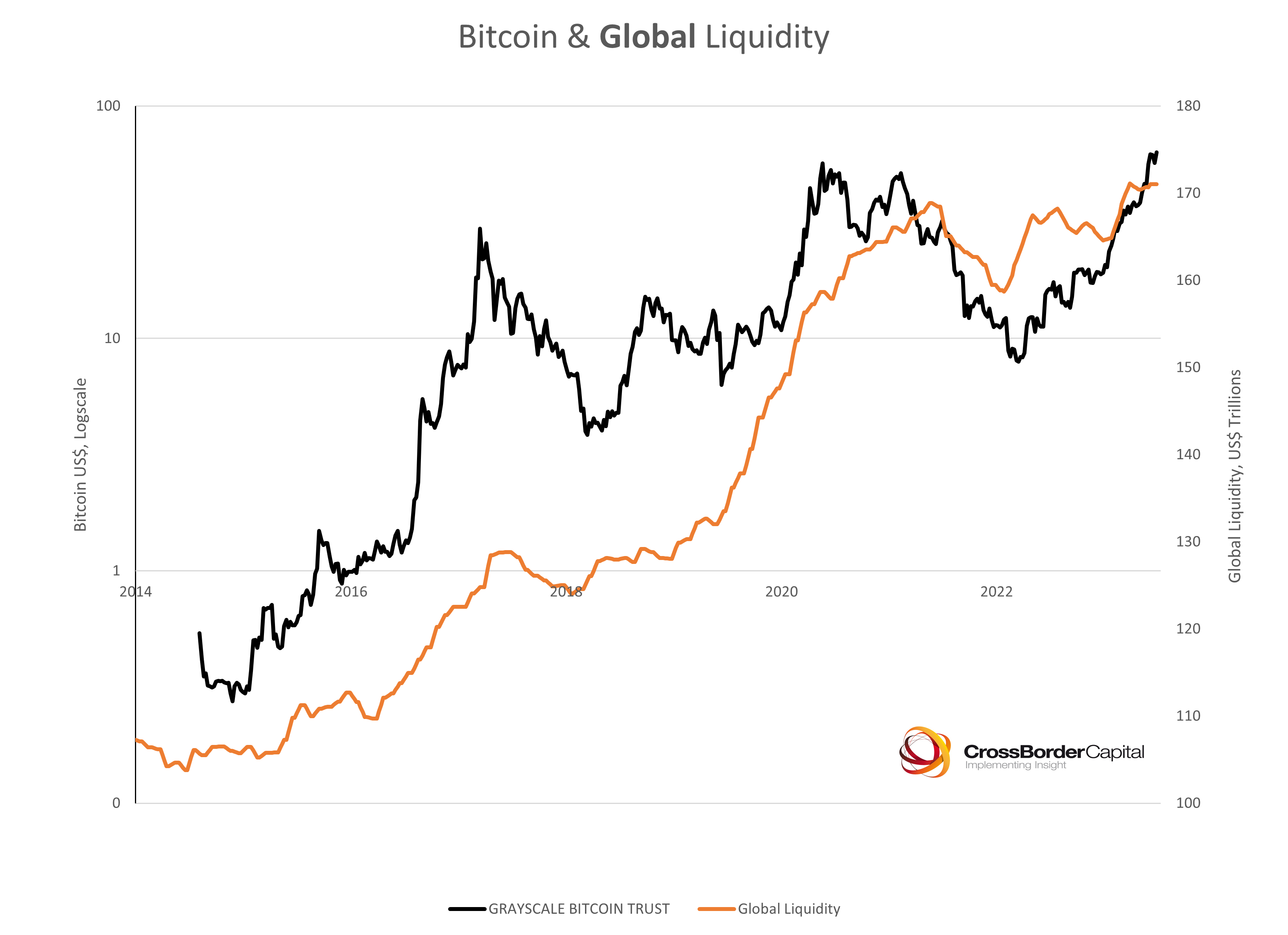

Om nog maar eens te laten zien hoe belangrijk de wereldwijde liquiditeit is voor financiële assets, wil ik de onderstaande grafiek van CrossBorder Capital nog eens delen. Hier zien we de wereldwijde liquiditeit (oranje) versus de bitcoin koers (zwart).

Niet lang nadat de wereldwijde liquiditeit in 2022 een bodem vond, begon ook de bitcoin koers te stijgen. Hetzelfde zien we in vrijwel de grafieken van alle andere assets (goud en de grote aandelenindices).

Zodoende is het dus rustig wachten op een nieuwe stijging van de wereldwijde liquiditeit, die er ongetwijfeld gaat komen. Tot die tijd blijf ik rustig alle correcties opkopen.

Dit was het alweer voor deze editie!

Heel veel dank voor het lezen en mocht je de content waarderen, dan helpt het mij enorm als jullie een like achterlaten of de nieuwsbrief delen met potentiële geïnteresseerden.

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.

Ik kijk ook steeds weer uit naar jouw nieuwsbrief! Dank je Thom!

Thom. Ik vind dit werkelijk top macroanalyses.