Grafieken Gala📊: de financiële week in 6 grafieken

Alles wat jij moet weten over de financiële markten deze week in zes grafieken!

Geachte investeerders,

De bitcoin koers daalde gisteren plotseling met $2.000 en ook de Amerikaanse techreuzen zitten in de problemen. Het Meta van Mark Zuckerberg was gisteren aan de beurt om zijn kwartaalcijfers te presenteren en daar was de markt niet blij mee. In de na-handel vielen de aandelen van Meta met ~19% naar beneden en verloor het bedrijf $250 miljard aan marktwaarde.

Het verdampen van die $250 miljard markeert de grootste 24-uurs daling ooit qua market cap op de beurzen. Nu is het wachten op de cijfers van de overige techreuzen en de impact daarvan op de markt.

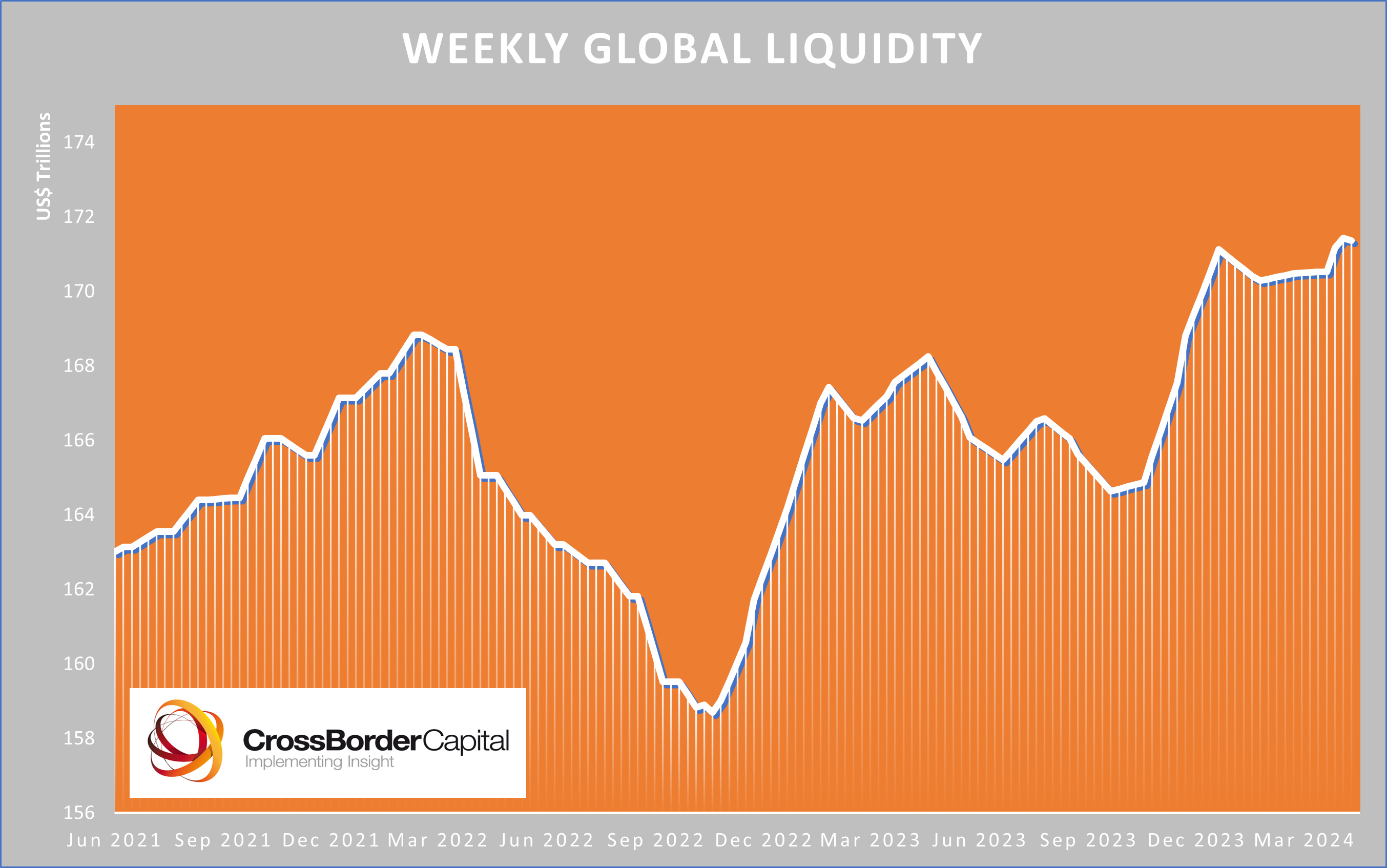

In eerdere edities van De Geldpers besprak ik het belang van een groeiende wereldwijde liquiditeit voor de financiële markten.

De vooruitzichten voor deze maand met betrekking tot de groei van die wereldwijde liquiditeit waren matig/slecht. Om die reden waarschuwde ik al dat april weleens een lastige maand kon worden voor de financiële markten. Dat lijkt zich nu heel duidelijk uit te spelen.

In de onderstaande grafiek zien we dat de wereldwijde liquiditeit op dit moment inderdaad tegen een plateau aanloopt.

Waarom loopt de liquiditeit op dit moment vast? Dat heeft onder andere te maken met het Amerikaanse belastingseizoen dat op 15 april zijn climax kende. Amerikanen moeten belasting betalen, waardoor er kapitaal uit de markt verdwijnt. Daar komt bij dat ook de Chinese- en de Europese centrale bank kapitaal uit de markt trekken.

Als klap op de vuurpijl blijft de inflatie in de Verenigde Staten een probleem. Gedurende de eerste drie maanden van 2024 kwam de inflatie steevast hoger uit dan verwacht. Daardoor is de kans klein dat de Amerikaanse centrale bank op korte termijn de rentes zal verlagen.

Dat zorgt in combinatie met de geopolitieke spanningen in de wereld voor veel onzekerheid en volatiliteit.

Die onzekerheid en volatiliteit zet de markt voor staatsobligaties onder druk en precies die zijn zo belangrijk voor de wereldwijde liquiditeit. Waarom? Omdat Amerikaanse staatsobligaties een belangrijke rol spelen in de vorm van onderpand voor leningen.

Door de volatiliteit en onzekerheid omtrent de obligatiemarkt krijgen mensen die geld willen lenen momenteel minder kapitaal voor hun obligaties.

Heel simpel gezegd: mensen kunnen door de onzekerheid minder lenen, omdat ze meer onderpand moeten inbrengen om dezelfde hoeveelheid kapitaal te krijgen. Dat zorgt voor het stagneren van de wereldwijde liquiditeit, waardoor de markt moeite heeft om het bullmarkt-momentum van Q1 2024 te herpakken.

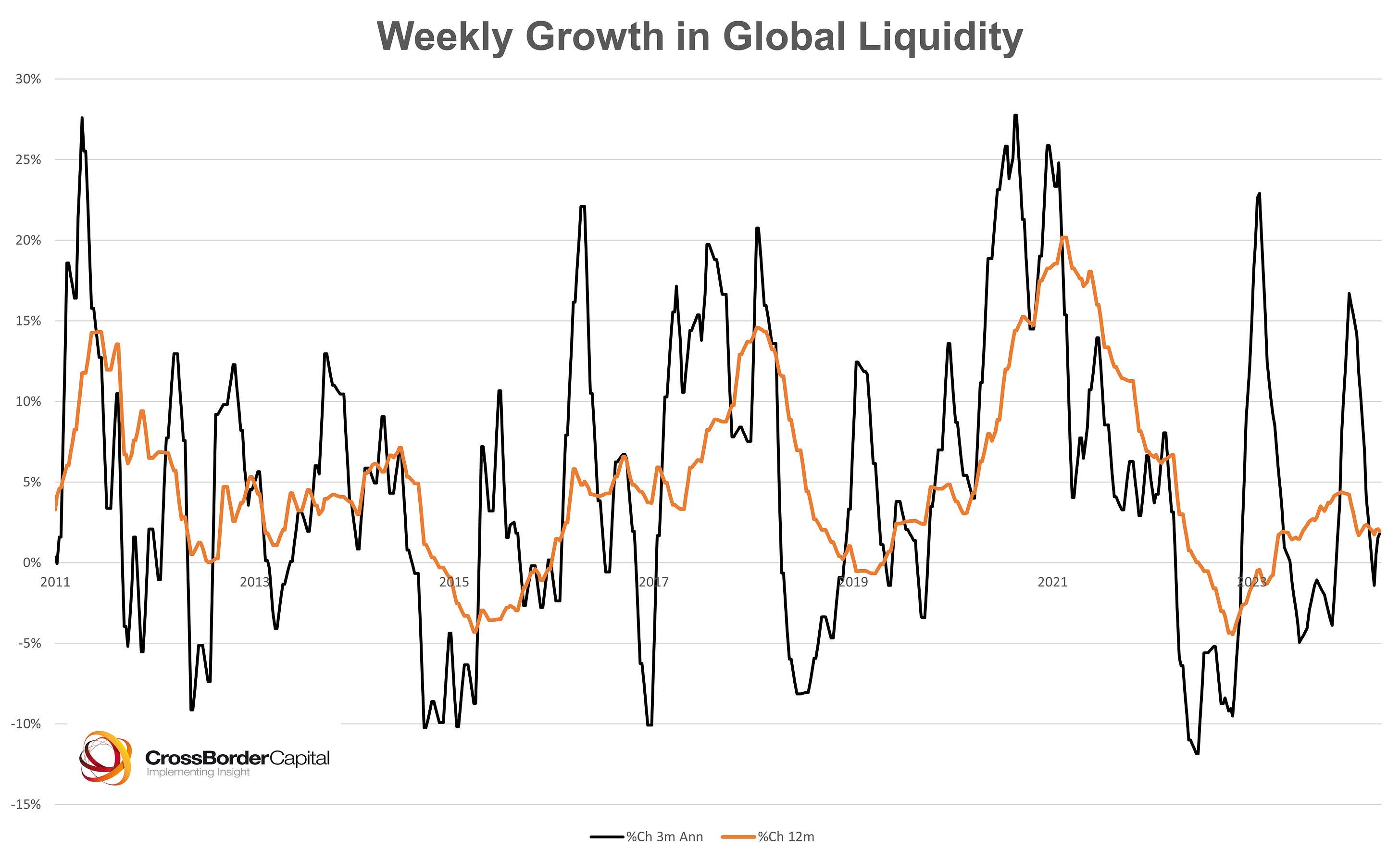

De volgende grafiek van Michael Howell laat duidelijk zien dat de wereldwijde liquiditeit momenteel vastloopt (zwart - korte termijn, oranje - lange termijn).

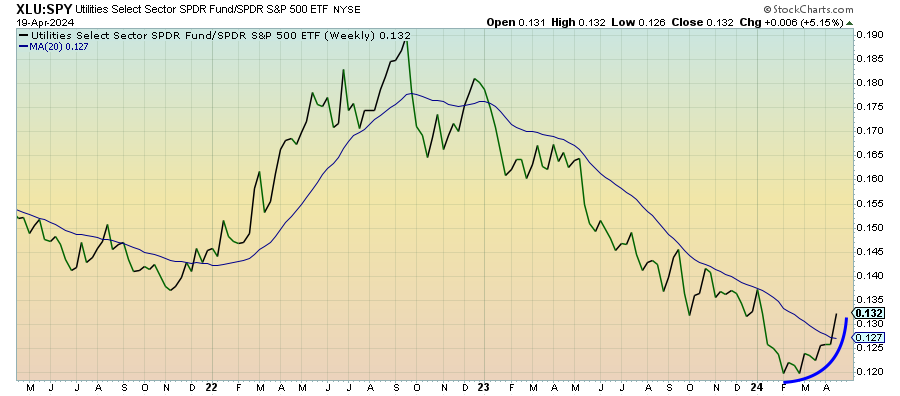

Dat er momenteel onzekerheid heerst in de markten, zien we ook aan de relatief sterke prestaties van utilities (nutsbedrijven) ten opzichte van de rest van de S&P 500.

Nutsbedrijven (energiebedrijven, drinkwatervoorziening) zijn partijen die voorzien in primaire levensbehoeften. Zelfs als het niet goed gaat met de economie presteren deze bedrijven vaak redelijk stabiel, omdat mensen hier simpelweg niet op kunnen bezuinigen.

Dat natuurlijk in tegenstelling tot bedrijven als Meta en Apple, die het juist moeten hebben van een sterke economie.

Zodra we zien dat investeerders massaal overstappen op nutsbedrijven en andere bedrijven die voorzien in (meer) primaire levensbehoeften, kan dat een signaal zijn dat de markt opteert voor een meer defensieve strategie.

De bovenstaande grafiek van Michael Gayed toont de opkomst van nutsbedrijven versus de S&P 500 gedurende de afgelopen ~3 maanden. Dat hoeft op zichzelf nog niet voldoende te zijn om van het einde van de bullmarkt voor bitcoin en tech-aandelen te spreken.

Het is wel een signaal dat we serieus moeten nemen en in de gaten moeten houden.

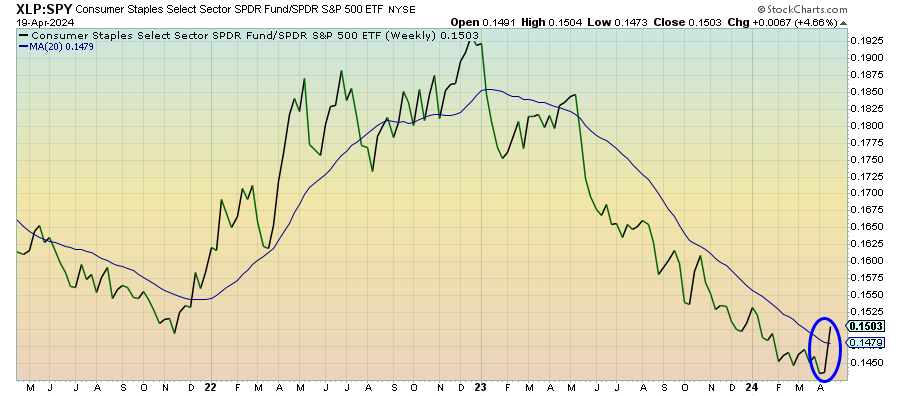

Tot voor kort bleef diezelfde reactie voor consumer staples (basis-consumptiegoederen) uit. Als er sprake is van een defensief beleggingsklimaat (waarin investeerders liever kiezen voor veilige investeringen dan techbedrijven en bitcoin) zie je vaak ook dat basis-consumptiegoederen sterk presteren.

Sinds deze maand zien we echter ook dat deze sector aan een opleving bezig is ten opzichte van de rest van de S&P 500.

Is hier sprake van de grote ommezwaai van techbedrijven en meer risicovolle investeringen naar meer “veilige” en “stabiele” sectoren? Dat kan zomaar het geval zijn.

Voor deze week lijkt morgen in ieder geval nog een belangrijke dag te worden. Dan komt namelijk de favoriete inflatiemeter van de Amerikaanse centrale bank uit voor de maand maart.

Het gaat om de Core PCE inflatie. De Amerikaanse centrale bank baseert zijn beleid voor een groot deel op deze inflatiemeter. Voor februari kwam deze binnen op 2,8% en voor maart ligt de verwachting op 2,6%.

Voor de periode februari - maart verwacht men een maandstijging van ~0,3% voor de Core PCE inflatie. Dat zou op jaarbasis een inflatie van ~3,66% opleveren. Daarmee zou deze inflatiemeter weer opleven en is de Amerikaanse centrale bank nog ver verwijderd van zijn doelstelling van 2,0%.

Op dit moment is de markt echter extreem pessimistisch over het aantal renteverlagingen dat de Amerikaanse centrale bank in 2024 zal doorvoeren. Dat pessimisme zit waarschijnlijk in de koersen van financiële assets gebakken en is mogelijk een belangrijke reden voor het vastlopen van de bullmarkt.

Vaak zie je dat de markt behoorlijk extreem reageert op nieuwe data. Waar de markt aan het begin van het jaar nog inzette op 6-7 renteverlagingen voor 2024, verwacht het nu nog maar 1 renteverlaging.

De markt is ook een emotioneel beestje en op dit moment denkt men heel pessimistisch over de inflatie en de vooruitzichten op de korte termijn. De geopolitieke spanningen helpen ook niet mee.

Om die reden kan een meevaller juist weer voor stijgende koersen zorgen, terwijl negatieve inflatiedata mogelijk minder zwaar op de koersen zal drukken, omdat men daar onbewust al op rekent.

Dit was het voor deze donderdag.

Veel dank voor het lezen en graag tot maandag!

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.