Het regent all-time highs, maar waarom eigenlijk?

Beleggers voelen zich bullish dankzij de sterke economische data uit de Verenigde Staten. Is dit dan de zachte landing waar we allemaal op hoopten?

Geachte investeerders,

De Amerikaanse economie groeide het afgelopen kwartaal met 2,8% op jaarbasis. De consumentenbestedingen stegen met +3,7%, wat de grootste toename sinds begin 2023 markeert.

Ook de banengroei in de private sector viel op, met 233.000 nieuwe banen, het hoogste niveau in ruim een jaar. En ondertussen kroop een belangrijke inflatiemeter naar 2,2%, waarmee we steeds dichterbij de doelstelling van de Amerikaanse centrale bank komen.

Kortom, de meeste economische data wijst momenteel richting de gewenste zachte landing.

De cijfers zijn zo goed dat steeds meer economen en analisten zich laten verleiden om uit te spreken dat de “magische” zachte landing een feit is. James Bullard, een voormalig official van de Amerikaanse centrale bank, zei eerder deze maand bijvoorbeeld dat we het label van “zachte landing” al mogen opplakken.

Laat er geen misverstand over bestaan, als zij gelijk hebben en er inderdaad sprake is van een zachte landing, dan zou dat het best mogelijke scenario voor aandelen, bitcoin en goud opleveren.

Aan de andere kant zijn deze uitspraken een goede weerspiegeling van het sentiment dat momenteel op de markt heerst. Iedereen is extreem bullish, onder andere omdat de Amerikaanse economie een zachte landing lijkt te maken, waardoor dat scenario langzaam ingeprijsd raakt.

Met andere woorden: we kunnen niet uitsluiten dat het gunstige scenario van de zachte landing al in de aandelenkoersen verwerkt is. Alsof de zachte landing al heeft plaatsgevonden.

Dat betekent dat er ondanks het positieve scenario iets minder ruimte is voor nieuwe stijgingen, omdat beleggers hun kruit gedeeltelijk verschoten hebben.

Daarbij mogen we ons ogen niet sluiten voor de minder gunstige economische data. Hoewel het gros van de data voor een feeststemming zorgt op de financiële markten, waren er deze week ook wat zorgenkindjes.

Wat te denken van het JOLTS-rapport, welke liet zien dat het aantal openstaande vacatures in september naar het laagste niveau sinds begin 2021 is gevallen.

Het aantal openstaande vacatures daalde van 7,89 miljoen in augustus naar 7,44 miljoen stuks, terwijl economen rekenden op 8 miljoen vacatures. Dat is een behoorlijk verschil.

Tom Essaye van Sevens Report Research durfde op basis van deze data zelfs te stellen dat hiermee sprake is van een stap in de richting om het zacht landing-narratief te doen ontsporen.

“[…] omdat beleggers willen zien dat de daling van het aantal vacatures vertraagt als onderdeel van een zachte landing en een nog steeds gezonde arbeidsmarkt.”

Zelf wil ik niet zover gaan.

Laten we eerst het banenrapport van morgen maar afwachten. Daarin krijgen we duidelijkheid over de banengroei, de groei van de lonen en de werkloosheid in de Verenigde Staten.

Krijgen we morgen ook zwakte te zien, dan kan het tijd worden om de verwachtingen bij te stellen.

Voorlopig doe ik dat niet.

Ook niet omdat er nog steeds meer dan één vacature bestaat voor iedere werkloze. Vanuit historisch perspectief is daarmee nog steeds sprake van krapte op de arbeidsmarkt, zie bovenstaande grafiek.

Hoewel er steeds meer analisten zijn die het macro-landschap voorzichtig zien veranderen, zie bijvoorbeeld deze analyse van Prometheus Research waarin zij op basis van de huishoudelijke uitgaven in de Verenigde Staten slechtere vooruitzichten zien voor Amerikaanse bedrijfswinsten, blijft het grote plaatje positief.

Bij Prometheus Research is de conclusie ook dat deze ontwikkeling nog niet schreeuwt om een compleet ander verhaal.

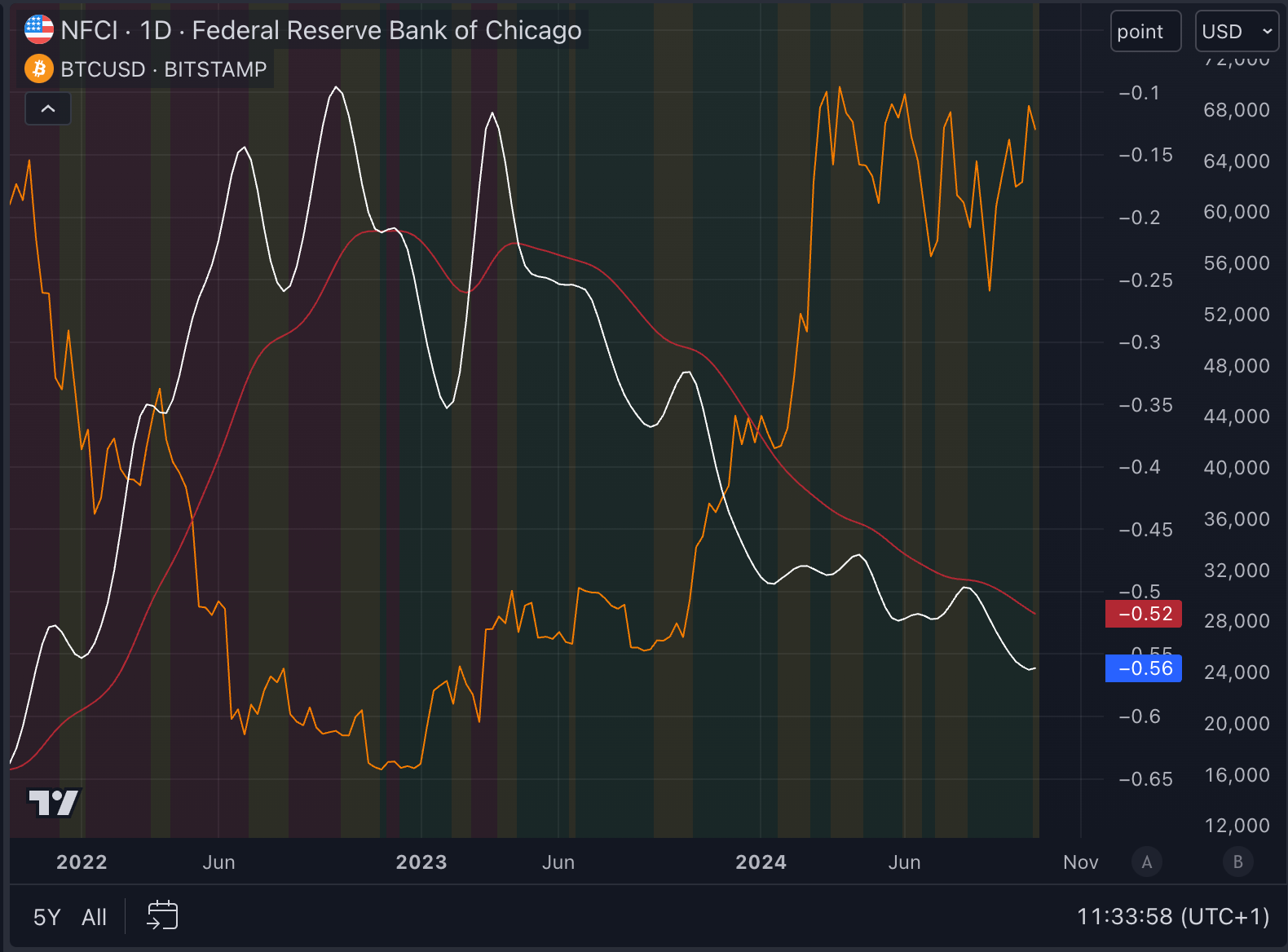

Wel zagen we afgelopen week de Chicago Fed National Financial Conditions Index (NFCI) ietsjes klimmen. Dit betekent dat de financiële omstandigheden iets strenger zijn geworden in de Verenigde Staten, wat heel plat gezegd betekent dat de risicobereidheid binnen de financiële sector lichtelijk is afgenomen.

In de onderstaande grafiek zien we om die reden een geel vlak ontstaan. De NFCI zit echter nog onder het recente gemiddelde (14EMA, rode lijn), wat betekent dat de financiële omstandigheden nog altijd relatief soepel zijn.

Daarvan is sinds april 2023 sprake en dat heeft risico-assets in het algemeen geen windeieren gelegd.

Voor nu is het dus wachten op de data van morgen. Over het algemeen ziet alles er naar mijn mening nog positief uit.

Na morgen gaat het vizier uiteraard op volgende week voor de verkiezingen in de VS én een rentevergadering van de Amerikaanse centrale bank.

Dit was het alweer voor deze editie van De Geldpers. Veel dank voor het lezen, de likes en de leuke reacties.

Tot de volgende!

Groetjes,

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.

Dankjewel. Goed helder verhaal weer.

Thanks voor de update!