Marktmaandag ☕️: dit moet jij weten over de financiële markt deze week

De belangrijkste financiële gebeurtenissen in 5 minuten. Lekker voor bij de koffie.

Geachte investeerders,

Veel investeerders en economen, waaronder ik, rekenden in 2023 op een recessie voor de Verenigde Staten.

Maar die recessie kwam niet. In plaats daarvan zien we nu de inflatie opleven en de financiële omstandigheden verzachten. We spreken van verzachting als het makkelijker wordt om aan kapitaal te komen.

Hoe kan er sprake zijn van verzachting als de Amerikaanse centrale bank bezig is aan de meest agressieve campagne van renteverhogingen uit de recente geschiedenis? Hoe kan de markt zo goed presteren, ondanks het strenge beleid van de Amerikaanse centrale bank? Die vragen gaan we vandaag behandelen.

Het korte antwoord is: de Amerikaanse overheid. Door met gigantische hoeveelheden geld te smijten en daarmee enorme begrotingstekorten te creëren overspoelt de Amerikaanse overheid de wereld met kapitaal. In vakjargon noemen we dat fiscale dominantie, een monetair regime waarin de verandering in de overheidsschuld de koers van de markt en economie bepaalt.

Dat klinkt nu misschien allemaal nog als hocus-pocus, maar ik ga mijn best doen om het in deze editie van De Geldpers allemaal rustig uit te leggen.

De inflatie-oorlog van de Amerikaanse centrale bank

Te beginnen met de rol van de Amerikaanse centrale bank (officieel de Federal Reserve) en hun oorlog tegen de inflatie. In principe heeft de Federal Reserve twee officiële doelen:

1. Het realiseren van stabielen prijzen (inflatie van 2%)

2. Het realiseren van volledige werkgelegenheid

De afgelopen jaren verloor de Amerikaanse centrale bank de controle over de inflatie en dan moeten ze ingrijpen. Zodra de inflatie te hoog is probeert de Federal Reserve deze omlaag te brengen door het controleren van de geldhoeveelheid en de toegang tot kapitaal (via de rente); zonder een recessie te veroorzaken.

In werkelijkheid lukt ze dat laatste bijna nooit. Vrijwel iedere cyclus wachten ze te lang met het verzachten van hun beleid, waardoor de werkloosheid oploopt en doelstelling 2 (volledige werkgelegenheid) in gevaar komt.

Maar wat zijn nu eigenlijk de instrumenten die de Federal Reserve kan gebruiken om zijn doelen te bereiken?

De rente: door het verhogen van de rente maakt de Federal Reserve kapitaal duurder, waardoor mensen minder kunnen lenen. Daardoor komt er minder geld in omloop en zou de inflatie in theorie moeten dalen. Het tegenovergestelde is uiteraard ook waar.

Quantitative Tightening/Easing: als je weleens economische stukken leest in de krant of online, dan heb je ongetwijfeld de term quantitative tightening (QT) of quantitative easing (QE) weleens voorbij zien komen. We spreken van QT als de Federal Reserve assets verkoopt. Het gaat hierbij om Amerikaanse staatobligaties en door hypotheken gedekte effecten (soort aandelen).

Door deze assets te verkopen of simpelweg te laten verlopen en niet te vervangen, haalt de Federal Reserve effectief gezien geld uit het systeem. Als er sprake is van QE koopt de Federal Reserve juist assets en voegen ze geld toe aan het financiële systeem.

Op dit moment zitten we in een periode van renteverhogingen en Quantitative Tightening. Natuurlijk met als doel om de veel te hoge inflatie terug te brengen tot de gewenste 2,0%.

In de eerste grafiek zagen we al dat de Amerikaanse centrale bank sinds maart 2022 agressief de rente verhoogde (instrument 1). Hiermee maken ze kapitaal duurder, waardoor mensen en bedrijven minder geld lenen. Daardoor zou de geldhoeveelheid in het systeem moeten dalen, waardoor de inflatie afneemt of vertraagt.

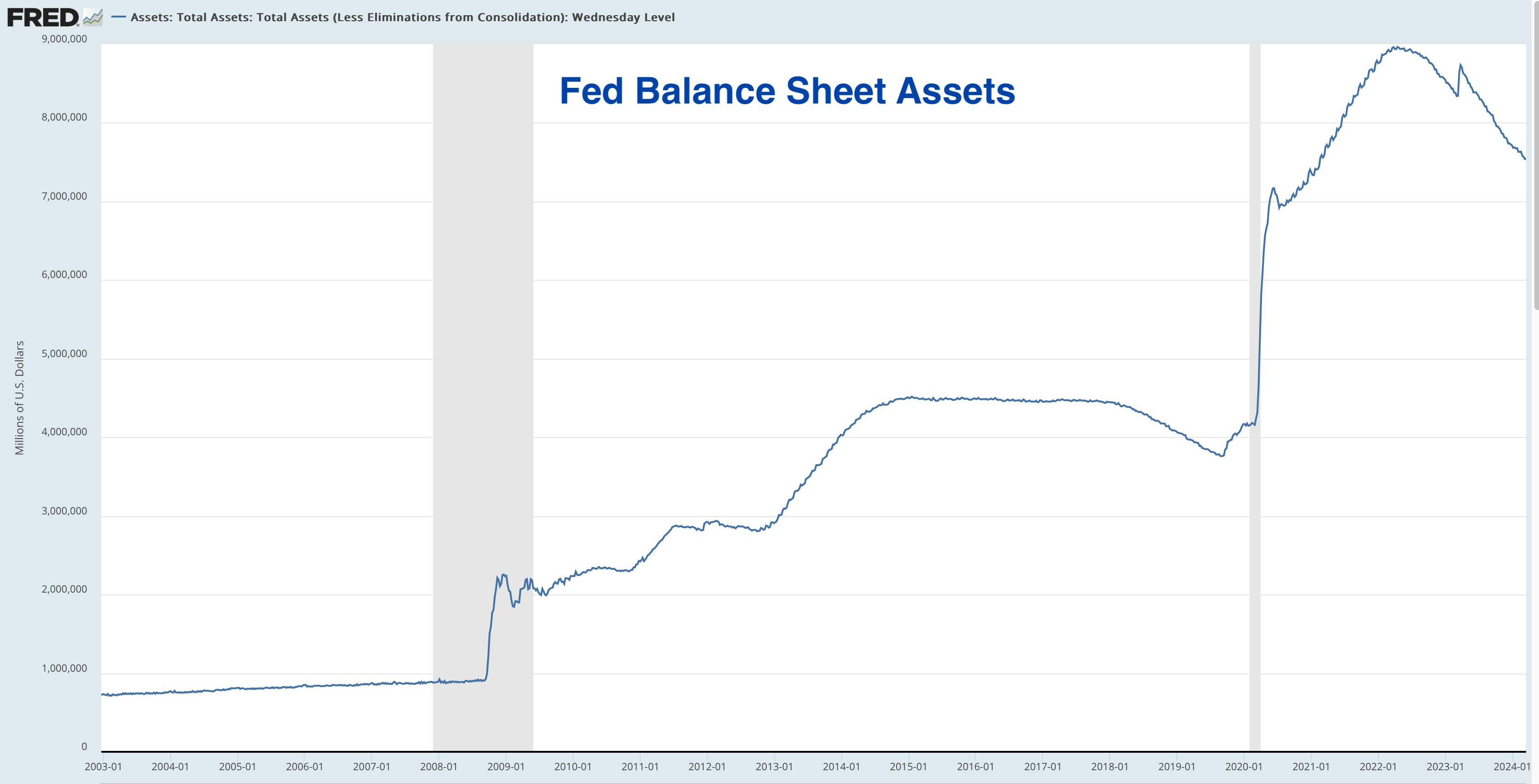

Daarnaast maakt de Federal Reserve ook gebruik van instrument 2: Quantitative Tightening. In de onderstaande grafiek zien we hoe de Amerikaanse centrale bank zijn balans laat krimpen door Amerikaanse staatsobligaties en door hypotheken gedekte effecten te verkopen in de open markt; maar vooral door staatsobligaties af te laten lopen en niet te vervangen door nieuwe obligaties.

Hierdoor verdwijnt er geld uit de economie en dat zou in theorie de inflatie moeten laten dalen.

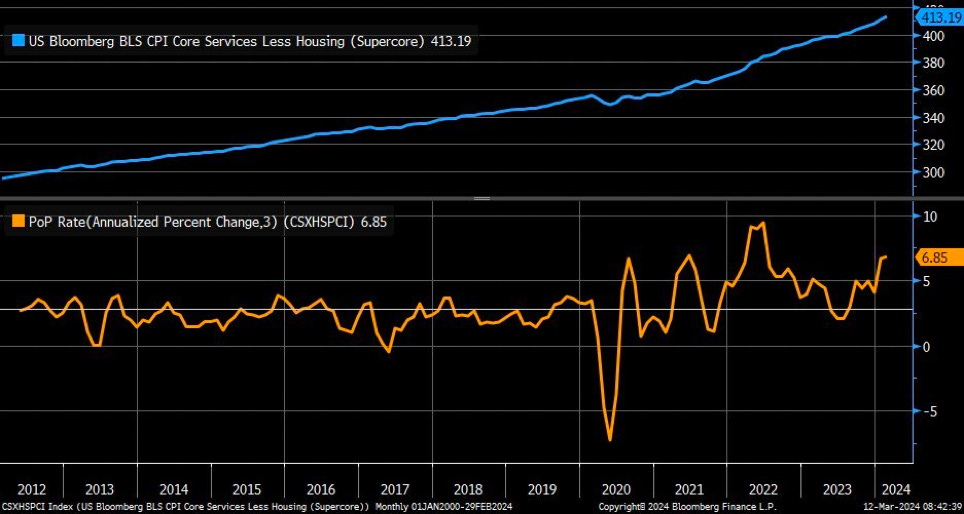

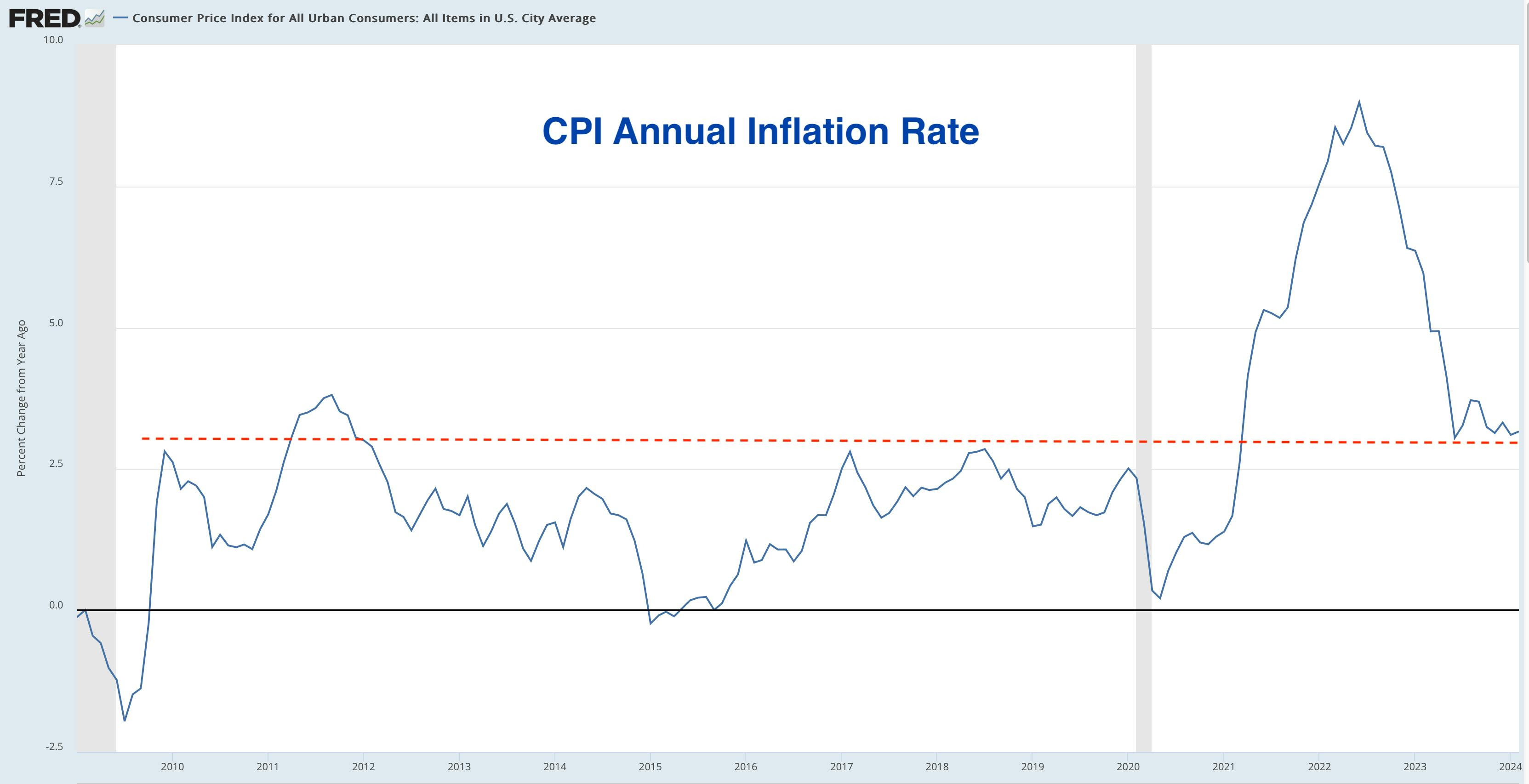

Lange tijd slaagde de Amerikaanse centrale bank in zijn missie om de inflatie te verlagen, maar in januari en februari kwam er slecht nieuws. De inflatie begint weer op te lopen, terwijl de Federal Reserve zijn strengste beleid in jaren voert.

De bovenstaande grafiek van Bloomberg toont de stijging van de Supercore Consumentenprijsindex (CPI). Dat is een versie van de CPI waarbij de focus ligt op de dienstensector. Zoals je kunt zien (oranje lijn) is die weer aan een gevaarlijke stijging begonnen.

Ook de CPI zelf lijkt momenteel stil te vallen rond het niveau van 3 procent. Waarom krijgen we de inflatie in Amerika niet verder omlaag?

Het schuldenprobleem van Amerika

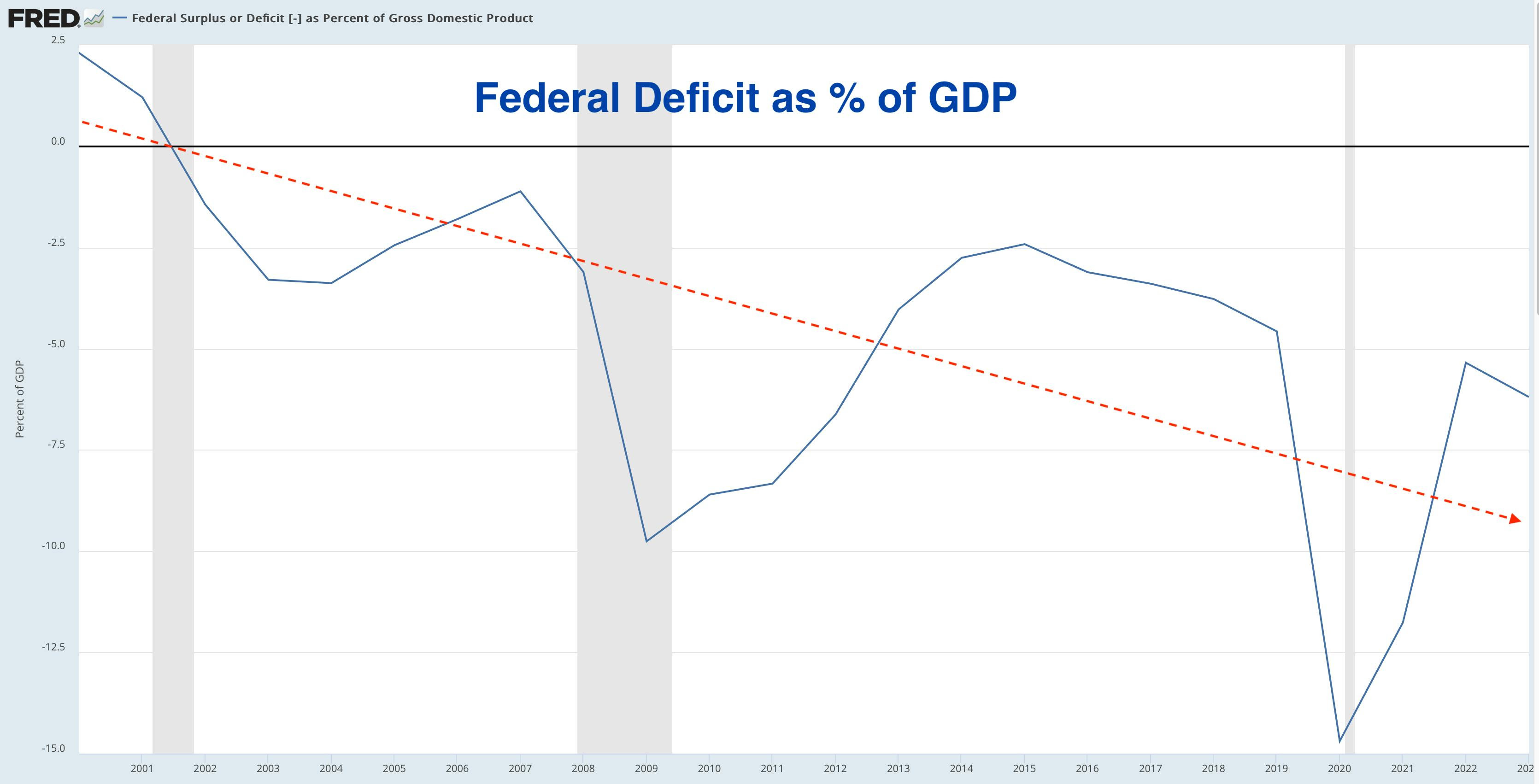

Het antwoord op die vraag ligt bij de Amerikaanse overheid. Op jaarbasis kampt de Amerikaanse overheid nu met een begrotingstekort van ongeveer 2 biljoen dollar. Ook neemt het begrotingstekort als percentage van het bruto binnenlands product (BBP, het inkomen van Amerika) steeds verder toe.

Dat is het meest gevaarlijke van allemaal. Als je veel schulden hebt, maar je schulden als percentage van je inkomen steeds verder dalen is er niet zoveel aan de hand. Voor Amerika geldt helaas het tegenovergestelde. De groei van de economie kan al jaren de groei van de schulden niet meer bijhouden.

Ironisch genoeg kwam de Amerikaans overheid met de Inflation Reduction Act, een steunprogramma voor de economie ter waarde van $783 miljard voor energieveiligheid en klimaatverandering in Amerika. Je kunt je echter afvragen hoe het in de economie pompen van nieuw kapitaal ervoor zorgt dat de inflatie daalt…

Verder gaf de Amerikaanse overheid ruim $800 miljard uit aan het leger, zijn de kosten voor sociale zekerheden enorm gestegen, kiezen steeds meer mensen voor een heel goed pensioen en lijkt er nog meer steun te komen uit Washington.

Dat laatste is niet vreemd qua timing, want in november staatn de Amerikaanse verkiezingen natuurlijk weer op het programma. De hoge heren en dames in Washington hebben manieren gevonden om de economie te stimuleren, terwijl de Amerikaanse centrale bank juist het tegenovergestelde probeert te bereiken.

Daarom spreken we van fiscale dominantie. De uitgaven van de overheid domineren momenteel de pogingen van de Amerikaanse centrale bank om de inflatie terug te dringen.

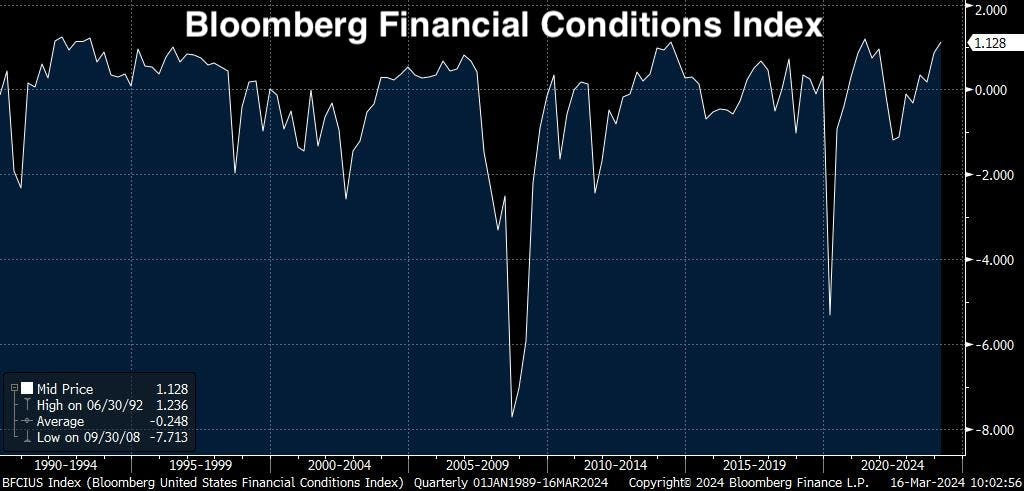

De Federal Reserve verliest het van de Amerikaanse overheid

De onderstaande grafiek van Bloomberg maakt onmiskenbaar duidelijk dat de Amerikaanse centrale bank, de Federal Reserve, momenteel de strijd verliest van de overheid. Een hoge score voor de financiële omstandigheden betekent dat er sprake is van “zachte” of “makkelijke” omstandigheden en dat het eenvoudig is om aan kapitaal te komen.

Zoals je kunt zien zijn de financiële omstandigheden de afgelopen ruim 30 jaar bijna niet zo makkelijk geweest als vandaag.

Bij de grote zakenbank Goldman Sachs hebben ze een vergelijkbare grafiek, die ook kijkt naar de financiële omstandigheden. Hoewel deze grafiek een iets minder dramatisch beeld geeft als de index van Bloomberg, is ook hier duidelijk dat de financiële omstandigheden sinds medio-2023 behoorlijk snel verzacht zijn (na de bankencrisis).

Wat dat betreft is het niet vreemd dat assets als bitcoin en aandelen, maar ook goud op dit moment zo fantastisch presteren. De Amerikaanse centrale bank mag wel streng zijn, maar dat valt in het niet bij de uitgaven van de overheid.

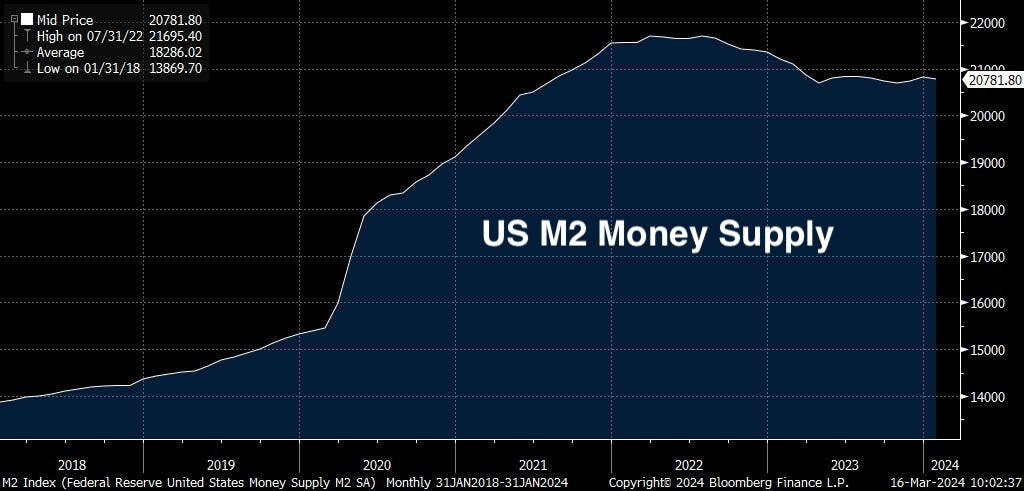

De geldhoeveelheid is sinds de bankencrisis in 2023 redelijk stabiel gebleven, waarmee de daling die we sinds 2022 stopte. Waar de Amerikaanse centrale bank de geldhoeveelheid omlaag probeert te brengen, werkt de overheid ze tegen.

Banken lenen gewoon weer geld uit (en dat is hoe geld in omloop komt), waardoor de economie gestimuleerd wordt.

Sommige delen van de economie hebben het op dit moment zwaar met de hoge rentes. Vooral commercieel vastgoed in de Verenigde Staten staat er momenteel dramatisch op. Net als veel andere rentegevoelige sectoren van de economie.

Maar andere onderdelen van de economie, zoals bijvoorbeeld toerisme, heeft helemaal geen last van de hoge rentes. Zij profiteren enorm van de overheidssteun (die met name tijdens COVID-19 de spaarpotten van de Amerikaanse consument vulden).

De gigantische begrotingstekorten of overheidstekorten voeden de economie en zorgen ervoor dat de boel blijft draaien.

Daarvoor betalen we in de vorm van inflatie (letterlijk en figuurlijk) een hoge prijs. Komende woensdag is het weer de beurt aan de Amerikaanse centrale bank om een rentebesluit te nemen. Volgens de markt is de kans ongeveer 99% dat ze de rente ongewijzigd laten.

Persoonlijk ben ik het meest benieuwd naar de persconferentie van Fed-voorzitter Jerome Powell die op het rentebesluit volgt en de vooruitzichten die ze delen voor de economie. Ook bij de Amerikaanse centrale bank moeten ze zich onder tussen zorgen maken om de inflatie.

Terwijl aan de andere kant de hoge rente gevaarlijk is, omdat de Amerikaanse overheid hierdoor steeds meer geld kwijt is aan rentekosten over de schulden.

Lex Hoogduin, een Nederlandse econoom en voormalig directeur van De Nederlandsche Bank (DNB), riep het in 2021 al: “Ze zitten in de val.”

Waarmee hij natuurlijk doelt op de onmogelijke spagaat waar centrale bankiers zich in bevinden. Aan de ene kant dreigt inflatie, terwijl aan de andere kant de overheidsschulden een gevaar vormen. Twee problemen die je ogenschijnlijk niet allebei tegelijkertijd kunt oplossen.

Om die reden kies is al jaren voor de schaarste van bitcoin, goud en aandelen om mezelf te verstoppen voor de inflatie. Het advies van Willem Middelkoop, een gerenommeerde Nederlandse financier, is al jaren en jaren als volgt: “Koop alles wat de overheid niet bij kan drukken.”

Daar wil ik het bij laten voor deze editie. Dank voor het lezen en heel graag tot de volgende!

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.

Hee thom, mooi stuk weer. Dankjewel. Ik had even een vraag. Ik begrijp het stuk dat de rentes omhoog gaan om inflatie te temmen, maar toch loopt die op. Daarom laat de feb de staatsobligaties aflopen om geld uit het systeem te halen. Maar hoe worden de overheids uitgaven gedaan (steun programma en leger) want dat kapitaal komt dan toch altijd van staatsobligaties? Of bezuinigen ze dit op andere overheids uitgaven. (Die 800 miljard) maarja dan zou dat geld sowieso in het systeem komen en de inflatie weer niet verder oplopen toch?

Ik had nog een andere vraag. Is het soms niet even goed om een ressesie te hebben? Als een soort opruiming van zwakkere en niet houdbare ondernemingen en kosten? Of zoals een griep golf bv onder ouderen ( eigelijk een soort natuurlijke selectie).

Soms moeten we toch een beetje lijden om te kunnen groeien. Sorry klinkt een beetje heftig misschien. Maar zo werk de natuur natuurlijk wel.

En ik vroeg me af, die tabellen kun je die makkelijk online vinden of moet je dan ergens een abonnement nemen? Als je economiesch onderzoek wil doen.

Niet dat ik dat kan maar was even benieuwd.

Groetjes Aike

Goed uitgelegd! Ben erg benieuwd hoe ze uit de spagaat komen en wat de invloed is op assets.