Marktmaandag ☕️: dit moet jij weten over de financiële markt deze week

De belangrijkste financiële gebeurtenissen in 5 minuten. Lekker voor bij de koffie.

Geachte investeerders,

Afgelopen weekend stond in het teken van de vierjaarlijkse halving van bitcoin. Iedere vier jaar halveert de beloning die bitcoin miners ontvangen voor het produceren van een blok. De afgelopen vier jaar lag die beloning op 6,25 bitcoin en vanaf zaterdag krijgen ze 3,125 bitcoin voor hun werk.

Daarmee halveerde de dagelijkse bitcoin-productie van 900 naar 450 stuks. Tegen de huidige koersen gaat dat om ongeveer $30 miljoen aan bitcoin per dag. Dat gaat de koers niet direct in positieve zin beïnvloeden, maar op jaarbasis gaat het om bijna $11 miljard aan bitcoin.

Op de langere termijn (rond Q3-Q4 2024) verwacht ik dat we het effect van de halving beginnen te voelen. Je moet de halving zien als een investeerder die vanaf zaterdag beloofde om iedere dag voor $30 miljoen aan bitcoin te kopen.

In het verleden volgde er op iedere halving een bullmarkt met spectaculaire nieuwe koersrecords voor bitcoin. De kans is aanwezig dat we in het vervolg van 2024 en 2025 iets vergelijkbaars te zien krijgen, maar de halving is natuurlijk niet de enige invloed op de bitcoin koers.

Wat dat betreft is het hoog tijd om een paar belangrijke macro-economische ontwikkelingen onder de loep te nemen.

Belangrijke week voor de markt

Deze week staan er namelijk weer een aantal zaken op het programma die belangrijk zijn voor de volledige financiële markt.

Gedurende de eerste drie maanden van 2024 kwam de inflatie in de Verenigde Staten hoger binnen dan verwacht (en gehoopt). Daardoor is het aantal verwachte renteverlagingen van de Amerikaanse centrale bank drastisch gedaald te opzichte van het begin van het jaar.

Aan het begin van 2024 zette de markt nog in op 6-7 renteverlagingen van de Amerikaanse centrale bank, waardoor investeerders extreem bullish waren over risico-assets (o.a. aandelen en bitcoin).

Onder andere om die reden zagen we de koersen van financiële assets vanaf het begin van 2024 behoorlijk stijgen. In de onderstaande grafiek is te zien hoe de Amerikaanse S&P 500 vanaf november 2023 aan een gigantische rally begon.

Door die enorme rally zagen (Amerikaanse) investeerders hun vermogens enorm toenemen. Precies daar ligt waarschijnlijk een belangrijke reden voor de heropleving van de inflatie. Amerikanen rekenden zich rijk en begonnen op basis van hun opgezwollen beleggingsrekeningen flink te consumeren (en te lenen), waardoor de inflatie tijdens de eerste drie maanden van 2024 aan een opleving begon.

Door die opleving van de inflatie is het verwachte aantal renteverlagingen van de Amerikaanse centrale bank teruggelopen van 6-7 stuks aan het begin van 2024 tot slechts één schamele renteverlaging

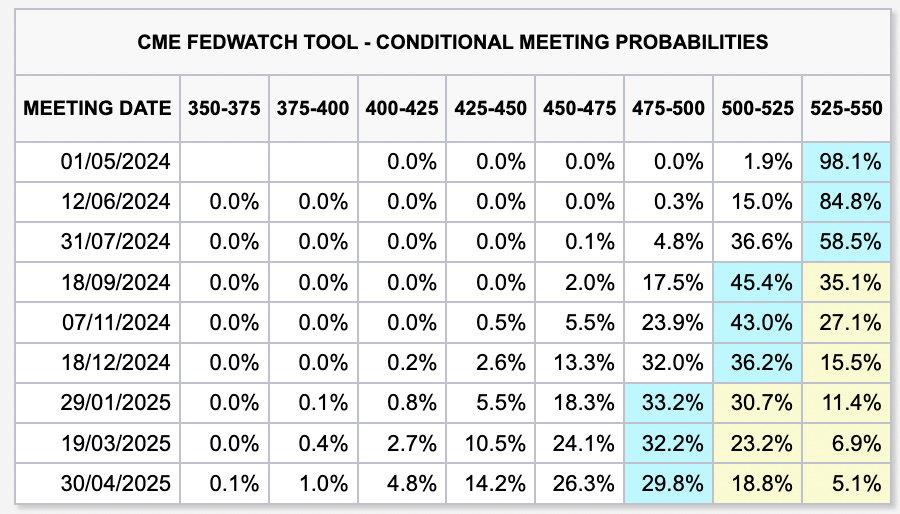

De onderstaande tabel laat zien dat de markt verwacht dat de Amerikaanse centrale bank op 18 september de eerste en enige renteverlaging van 2024 doorvoert. Op die datum zou de rente moeten zakken van de huidige 5,25-5,50% naar 5,25-5,50%.

Voor komende vrijdag staat de PCE prijsindex op het programma en dat is de favoriete inflatiemeter van de Amerikaanse centrale bank. Zij bepalen hun rentebeleid grotendeels op basis van deze inflatiemeter en meer specifiek op de Core PCE prijsindex.

Het doel van de Amerikaanse centrale bank is om deze inflatiemeter zo snel mogelijk terug te brengen naar de gewenste 2,0%. Voor de maand februari kwam deze binnen op 2,78% en vrijdag krijgen we dus de data van maart gepresenteerd.

De algemene consensus is dat de Core PCE prijsindex voor maart binnenkomt op 2,6%. Daarmee lijkt het alsof de Amerikaanse centrale bank dichter bij zijn doelstelling komt, maar de spreekwoordelijke duivel zit in de details.

Voor de periode van februari op maart 2024 (de maand-op-maand stijging) verwacht men namelijk een stijging van 0,3%.

Als we die 0,3% doortrekken naar een periode van 12 maanden komt de Core PCE prijsindex op ~3,66% uit. Met andere woorden: als de data binnenkomt zoals men nu verwacht, dan is de conclusie dat de Amerikaanse centrale bank het gevecht tegen de inflatie allesbehalve gewonnen heeft.

Onderzoekers van de Cleveland Fed (een officiële onderzoeksafdeling van de Amerikaanse centrale bank) maken zich grote zorgen over de ontwikkeling van de inflatie.

In een nieuwe publicatie schrijven zij dat er een “diepe recessie” nodig is om de Core PCE prijsindex naar 2,0% te brengen.

Wat betekent dit precies? Het klinkt vreemd, maar de Amerikaanse economie en de arbeidsmarkt zijn op dit moment te sterk. Ondanks alle renteverhogingen en het strenge beleid van de Amerikaanse centrale bank lukt het niet om de inflatie terug te brengen naar de gewenste 2,0%.

Er lijkt een recessie nodig om de inflatie definitief onder de duim te krijgen en dat zijn niet de berichten waar investeerders op hopen. Ze zullen het bij de Amerikaanse centrale bank nooit openlijk toegeven, maar gezien deze ontwikkelingen zou het niet vreemd zijn als ze bewust op een recessie aansturen.

Ze nemen een (hopelijk korte) recessie voor lief om de inflatie weer onder controle te krijgen.

De Amerikaanse centrale bank moet zijn strenge beleid dus nog even volhouden en dat brengt niet alleen het gevaar van een recessie met zich mee. Op de achtergrond zit de Amerikaanse overheid immers ook nog met een schuld van bijna $35 biljoen.

Door de hoge rentes die de Amerikaanse centrale bank hanteert moeten ze daar steeds meer rente over betalen. Door die hoge rentekosten lopen de begrotingstekorten verder op, waardoor de schulden weer toenemen. Wat dat betreft lijkt het een kwestie van tijd voordat men in Washington begint te smeken om lagere rentes.

Zo kan er een hele interessante politieke strijd ontstaan tussen de Amerikaanse overheid en de centrale bank, die laatstgenoemde in een onmogelijke spagaat lijkt te drukken.

De onzekerheid neemt toe

Om de chaos nog groter te maken lopen de geopolitieke spanningen verder op en zijn er drie conflicten gaande, die in potentie kunnen veranderen van koude in hete oorlogen. De escalatie van die geopolitieke spanningen zal ook de inflatie niet ten goede komen (hogere olieprijzen), waardoor het veilig is om te stellen dat onzekerheid de boventoon voert in de markt.

Als klap op de vuurpijl staat de wereldwijde liquiditeit momenteel ook onder druk. In eerdere edities van De Geldpers schreef ik dat op als een belangrijke reden voor mijn lage verwachtingen over de maand april.

De wereldwijde liquiditeit is simpel gezegd de hoeveelheid kapitaal die in het financiële systeem zit en beschikbaar is voor investeringen.

Meestal zie je dat de koersen van financiële assets dalen als de wereldwijde liquiditeit daalt en andersom. Op 15 april stond de deadline voor het Amerikaanse belastingseizoen en dat zorgde voor een behoorlijke tik (negatief) voor de wereldwijde liquiditeit.

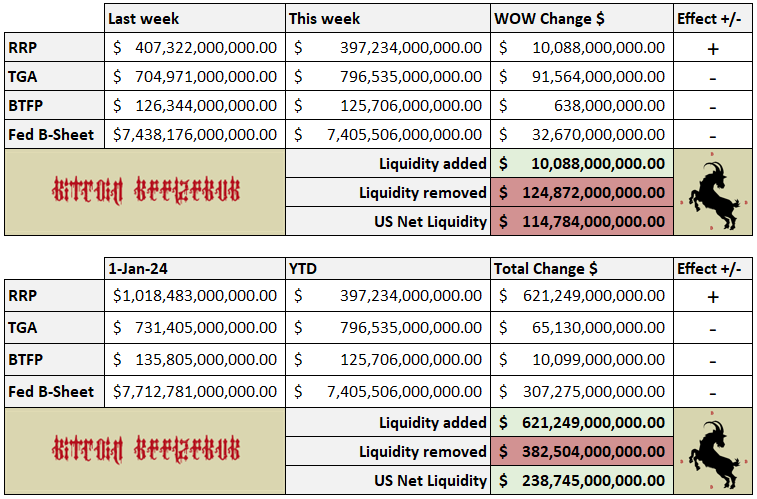

De Treasury General Account (TGA, de rekening van de Amerikaanse belastingdienst) groeide met bijna $100 miljard. Dat kapitaal verdween als het ware uit de markt en dat is voor mij een belangrijk deel van de verklaring voor het pauzeren voor de bullmarkt.

De bovenstaande tabellen van Bitcoin Beelzebub vatten het geheel goed samen. Afgelopen week daalde de Amerikaanse liquiditeit met $114 miljard.

Voor afgelopen week stond Amerika voor 2024 nog op een plus van ~$353 miljard en na de daling van deze week gaat het nog om een toename van de liquiditeit van $238 miljard.

Daarmee is er nog geen man overboord, maar het is wel een verklaring voor de moeizame prestaties van bitcoin en de aandelenbeurzen. Hoewel ik deze “adempauze” voor de bullmarkt had verwacht deze maand, had ik natuurlijk liever geen gelijk gehad en een vervolg van de koersstijgingen gezien.

Voor de tweede helft van 2024 verwacht ik dat de wereldwijde liquiditeit de weg omhoog weer inzet. De markt verwacht bijvoorbeeld in juni 2024 de eerste renteverlagingen van de Europese Centrale Bank en Amerika zal ook niet lang meer op zich laten wachten.

Daarbij zijn de geopolitieke spanningen, de oplopende inflatie en de andere ellende op de korte termijn niet goed voor de markt; maar op de lange termijn lijkt het onvermijdelijk dat de spreekwoordelijke geldprinters weer aangezet worden.

Behoudens een zware recessie of een complete escalatie van de geopolitieke spanningen verwacht ik een bullish Q3-Q4 van 2024.

Dit was het voor deze maandag.

Veel dank voor het lezen en graag tot de donderdag-editie!

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.

Altijd weer prettig om een open en realistisch commentaar over de markt te kunnen lezen! Thx

Topper. Dank voor de moeite, weer!