Turbulentie voor bitcoin en aandelen! Wat is er aan de hand?

De koersen dalen als gevolg van de hogere rentes op de obligatiemarkten, vormt dit een bedreiging voor de bullmarkt?

Geachte investeerders,

Als gevolg van de sterk opgelopen obligatierentes in de Verenigde Staten, rekende ik op een lastige start van 2025.

Voorlopig lijkt zich dat uit te spelen. Bitcoin heeft moeite om het positieve momentum te herpakken, terwijl de S&P 500 en Nasdaq rode cijfers moeten opschrijven. De markt heeft het duidelijk zwaar met de stijgende rentes op de kapitaalmarkten in de Verenigde Staten.

De sterk presterende Amerikaanse economie betekent ook dat de inflatie wat langer een probleem blijft. En als de economie en de inflatie wat hoger dan verwacht zijn, dan wil je als belegger natuurlijk een hogere rente verdienen op je kapitaal.

In september rekende de markt nog op een agressieve cyclus van renteverlagingen van de Amerikaanse centrale bank. Door de plakkerige inflatie en de sterke economie is dat sentiment echter compleet omgeslagen.

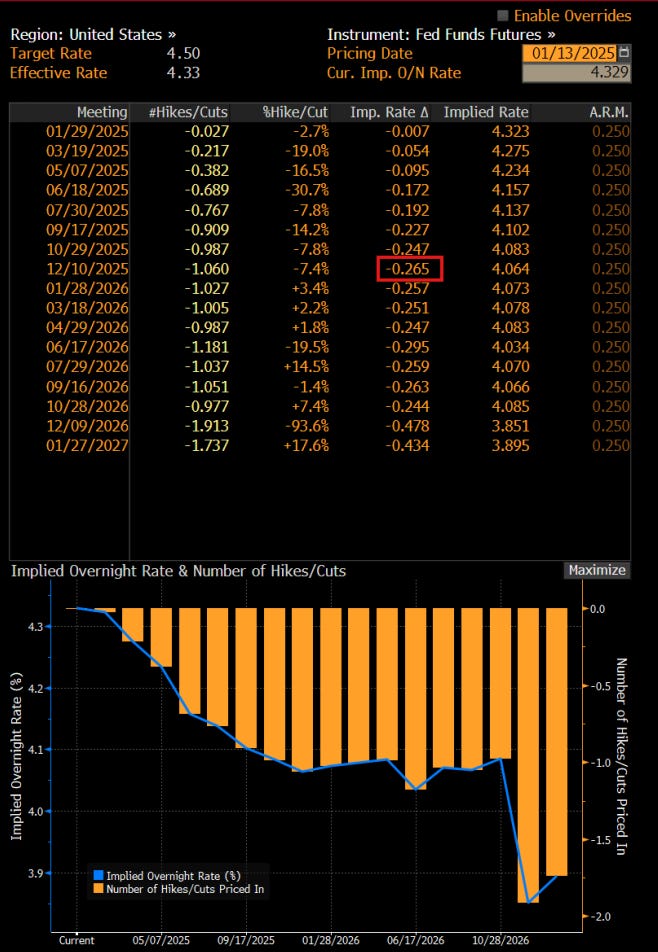

Nu verwacht men nog maar 26,5 basispunten aan renteverlagingen over heel 2025. Dat komt neer op één schamele renteverlaging voor de komende 12 maanden. En daardoor zien we nu hogere rentes op de kapitaalmarkten.

Maar uiteindelijk zijn hoge rentes ook het medicijn voor hoge rentes.

Hogere rentes beperken immers de economische activiteit. Veel Amerikaanse bedrijven waren echter slim, en wisten tijdens de periode van lage rentes (2008-2022) voor langere tijd kapitaal te lenen.

Het gros van de schulden is “geboren” tijdens de periode van lage rentes (groen vlak). Met andere woorden: de economie draait hoogstwaarschijnlijk nog op de lage rentes van het afgelopen decennium.

Naarmate de tijd vordert moeten echter steeds meer bedrijven hun schulden herfinancieren of nieuwe schulden aangaan.

En die schulden moeten ze aangaan tegen de hogere rentes die momenteel gelden. Op dit moment is de economische groei al iets lager dan tijdens de piek van 2023, en lijkt de economie op bepaalde punten te verzwakken.

Daardoor zou de Amerikaanse economie weleens kwetsbaarder kunnen zijn voor de impact van de hogere rentes. Als gevolg daarvan verwacht ik voor de komende ~90 dagen een wat lagere economische groei, lagere inflatie en lagere rentes.

In een kwestie van 3-4 maanden is het sentiment omtrent renteverlaging van de Amerikaanse centrale bank compleet omgeslagen. Waar de markt eerst op een veel diepere cyclus van renteverlagingen inzette (blauw), verwacht men nu amper renteverlagingen (wit).

Het zou mij niets verbazen als de “paniekpolonaise” de komende maanden weer compleet de andere kant op beweegt.

Als de hogere rentes straks de economische groei beginnen te drukken, dan zou het mij niets verbazen als mensen plotseling weer bang worden voor een recessie. En als gevolg daarvan zal men weer een hele hoop renteverlagingen van de Amerikaanse centrale bank inprijzen.

Afgelopen week kwam die vertraging van de Amerikaanse economie er in ieder geval nog niet. Vorige week stond qua economische data in het teken van de Amerikaanse arbeidsmarkt, en die was een stuk sterker dan verwacht.

De banengroei voor de private sector viel een stuk hoger uit dan verwacht, terwijl het cijfer van de maand ervoor naar boven werd bijgesteld. Daarbij viel de werkloosheid werkloosheid stevig omlaag van 4,3% naar 4,1%.

Hoe kan dat? Macro-investeerder Danny Dayan had daar een interessante theorie voor, die hij overigens als voor de bekendmaking van de data deelde.

In september verlaagde de Amerikaanse centrale bank de rente vrij stevig met 50 basispunten, omdat ze zich zorgen maakten over de arbeidsmarkt. Destijds liet de arbeidsmarkt ook wat zwakkere data zien.

Zijn theorie is dat het Amerikaanse bedrijfsleven vanwege de onzekerheid omtrent de verkiezingen (Trump/Harris) belangrijke beslissingen uitstelden.

Als gevolg daarvan werden er tijdelijk wat minder mensen aangenomen, en leek het alsof de arbeidsmarkt onder druk kwam te staan. Na de verkiezingsoverwinning van Trump draaide dat echter compleet om.

Daarmee kreeg het bedrijfsleven zekerheid en weet men waar het aan toe is. Getuige ook het optimisme onder kleine bedrijven.

In zijn laatste nieuwsbrief speculeert Dayan zelfs over een nieuwe renteverhoging van de Amerikaanse centrale bank als gevolg van de sterke heropleving van de economie. Dat lijkt mij onwaarschijnlijk.

Voor mij blijft het basisscenario dat de economische groei in de loop van 2025 normaliseert en dat ook de inflatie afneemt richting de gewenste 2,0%. Ik verwacht dus geen recessie én geen nieuwe inflatiegolf, waardoor we langzaam richting de gewenste zachte landing van de economie bewegen.

Dat is het scenario waarin de Amerikaanse centrale bank de inflatie naar 2,0% brengt zonder een recessie te veroorzaken.

Hoewel de stijging van de obligatierentes even pijnlijk is voor bitcoin en andere risicobeleggingen, moeten we niet vergeten dat de rentes stijgen vanwege een sterke economie.

Het gaat goed met de economie.

In principe blijft daardoor het fundament van de bullmarkt intact.

De laatste maanden van 2024 liep de markt te hard van stapel en regende het all-time highs. Destijds rekende men op agressieve renteverlagingen van de Amerikaanse centrale bank, ondanks de sterke economie en de inflatie die nog altijd te hoog was.

Nu verwacht men plotseling nog maar één renteverlaging. Daarmee lijkt de markt in negatieve zin weer iets te hard van stapel te lopen.

De realiteit is echter wel dat die hogere rentes op de obligatiemarkten voorlopig een lastig klimaat creëren voor bitcoin en andere risicobeleggingen. In principe knijpen die hogere rentes en de sterke Amerikaanse dollar de mondiale liquiditeitsgroei af, waardoor er relatief weinig kapitaal beschikbaar is voor investeringen.

Om die reden verwacht ik voor Q1 2025 nog altijd gedempte rendementen, maar denk ik dat we vanaf Q2/Q3 nog een stukje bullmarkt krijgen.

Wat bitcoin betreft zijn we op een spannend koersniveau aangekomen. Het 0,382 Fibonacci-niveau van de stijging van $66.850 naar $108.500 vormde tot op heden een belangrijk steunpunt voor bitcoin op $92.500.

Als bitcoin deze steun verliest, kijk ik voor het volgende steunpunt naar de gemiddelde inkoopkoers van Short-Term Holders. Dit is de gemiddelde inkoopprijs die beleggers betaalden die hun bitcoin minder dan 155 dagen in bezit hebben.

Het gaat hierbij dus om mensen die recent ingestapt zijn. Hun gemiddelde instapkoers ligt op ~$88.000. Vaak vormt dat tijdens bullmarkten een betrouwbaar steunpunt voor de bitcoin koers.

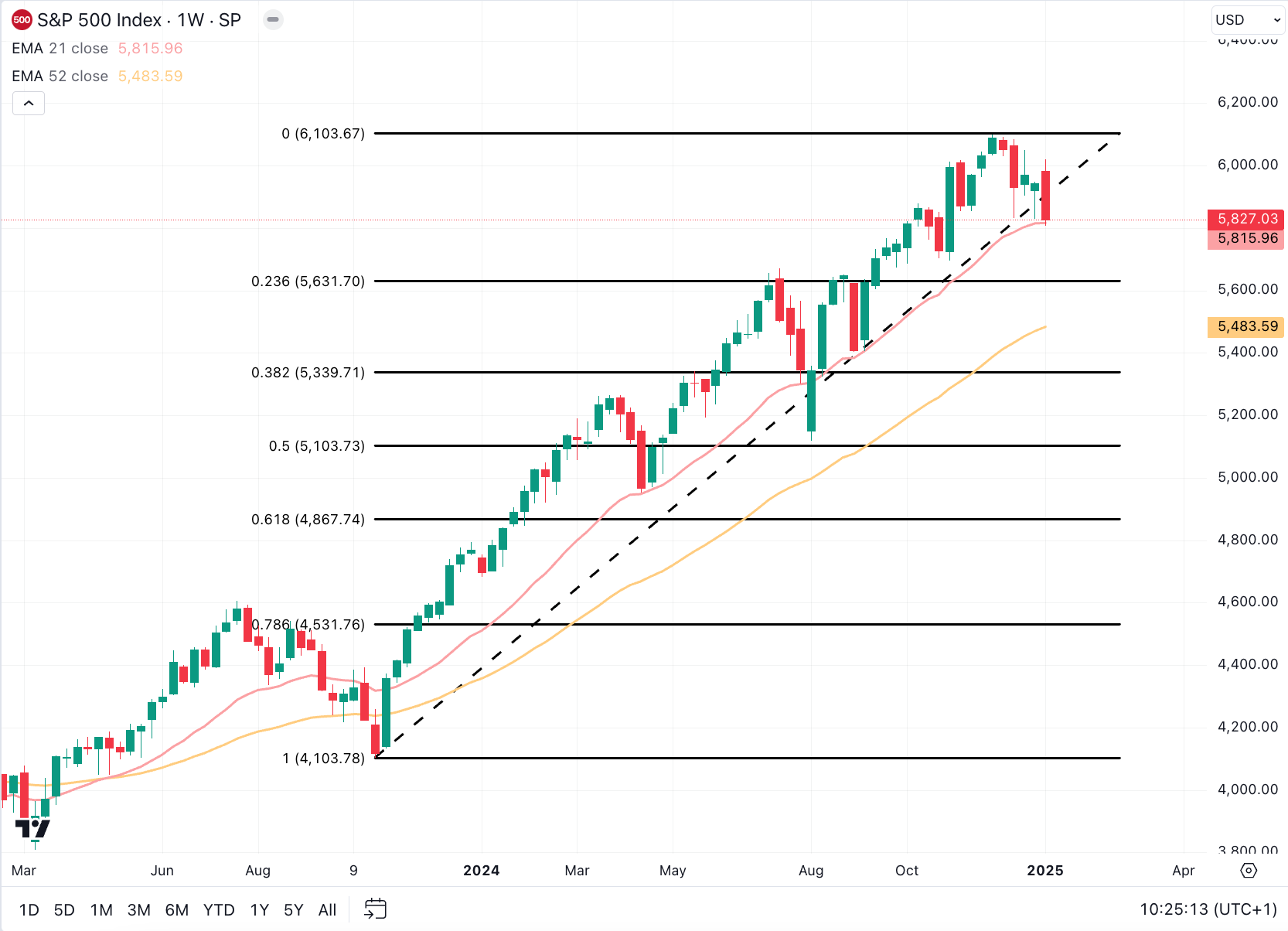

Voor de S&P 500 geldt hetzelfde. Daar is de koers aangekomen op het 21-weekse exponentiële bewegende gemiddelde (EMA, rood). Gedurende 2024 vormde dat een belangrijke steunlijn voor de aandelenindex. Het zou mooi zijn als we vanaf hier weer een bounce zien.

Lukt dat niet, dan kijk ik naar het 0,236 Fibonacci-niveau. Verder is het belangrijk dat de 21-weekse EMA boven de 52-weekse EMA blijft. Een kruising van die twee signaleert vaak het einde van bullmarkten (en bearmarkten).

We gaan dus een paar spannende maanden tegemoet!

Dit was het weer voor deze editie. Veel dank voor het lezen en natuurlijk voor alle likes en positieve berichtjes. Vragen stellen mag altijd, het liefste in de comments, dan kan iedereen meelezen.

Groetjes en tot de volgende,

Thom

Disclaimer: Mijn verhalen zijn bedoeld ter vermaak en niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico.