💸 Bullmarkt Bevestigd? NVIDIA breekt records!

NVIDIA, inflatie, rentes, economische groei in Europa, alles komt voorbij in deze editie van De Geldpers!

Geachte investeerders,

NVIDIA doet het weer! Na het sluiten van de beurs in Amerika was de chipmaker gisteren aan de beurt om zijn kwartaalcijfers te presenteren. Die waren opnieuw beter dan verwacht en om die reden schoot het aandeel in de voorbeurs met ruim 7% omhoog.

Sinds de beursgang in 1999 is het aandeel van NVIDIA met ~245.000% gestegen. Met andere woorden: een investering van $1.000 in 1999 was nu $2,45 miljoen waard geweest.

Voor het eerst in de geschiedenis is de market cap van NVIDIA boven de $2,5 biljoen (!) gekomen. Daarmee is de chipmaker nu groter dan Tesla en Amazon bij elkaar opgeteld.

Ook is NVIDIA groter dan de volledige Duitse aandelenmarkt.

Bizar!

In principe zijn de goede cijfers van NVIDIA ook positief voor de rest van de markt. De koersexplosies van de chipmaker staan op dit moment bijna symbool voor de bullmarkt. Het sentiment van de markt, zeker het meer speculatieve deel daarvan, hangt voor een groot deel aan NVIDIA vast.

Blijft NVIDIA goed presteren, dan vormt dat een extra positieve bevestiging voor de rest van de markt. Natuurlijk zijn de sterke prestaties van de chipfabrikant niet voldoende om te concluderen dat alles fantastisch gaat. Het voegt een klein beetje gewicht toe aan het bullish-scenario.

Inflatie en de Federal Reserve

Afgelopen woensdag was het tijd voor de FOMC Minutes: de notulen van de laatste rentevergadering van de Amerikaanse centrale bank (Federal Reserve).

De FOMC Minutes zijn geen market movers (documenten die de markt enorm in beweging brengen) maar er staan altijd wel een paar interessante zaken in. Let op: het gaat om de notulen van de rentevergadering van 1 mei. Destijds wist de Federal Reserve nog niet van de voorzichtig positieve CPI-data van afgelopen week en het lichte verzwakken van de arbeidsmarkt/economie.

De hoofdboodschap was duidelijk: de inflatie is nog altijd te hoog/plakkerig en geeft de Federal Reserve nog geen reden om na te denken over snelle renteverlagingen.

Wat was er verder belangrijk?

Federal Reserve is bang dat zijn beleid niet streng genoeg is om de inflatie omlaag te krijgen.

Mogelijkheid om later in 2024 nieuwe renteverhogingen door te voeren werd besproken.

Narratief Federal Reserve is duidelijk veranderd: in december 2023 verklaarden ze praktisch de overwinning op de inflatie, terwijl ze nu weer angstig zijn.

Dit was de strengste Fed-vergadering van het jaar.

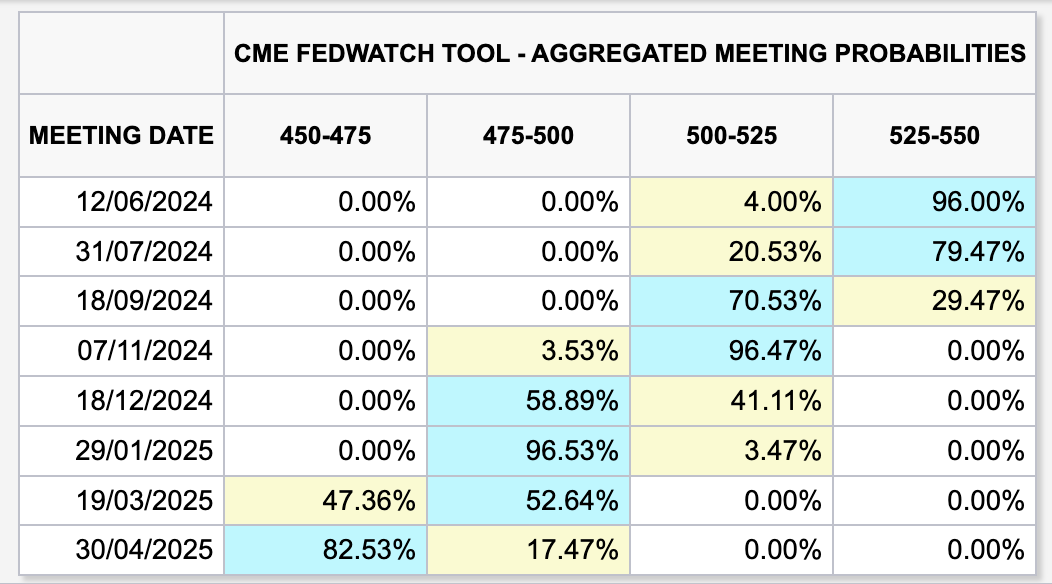

Bitcoin en de aandelenmarkten vielen na de publicatie van deze strenge FOMC Minutes voorzichtig naar beneden, terwijl de renteverwachtingen voor eind 2024 (witte lijn) een kleine piek zagen.

Na de publicatie van de notulen van de laatste rentevergadering verscheen er gisteren op Bloomberg een artikel van Goldman Sachs CEO Davey Solomon. Die vertelde daarin doodleuk dat hij voor 2024 precies NUL renteverlagingen verwacht.

Vanmorgen deed Nick Timiraos - die ook op Wall Street bekendstaat als de Fed Whisperer - daar nog een schepje bovenop. Hij schreef voor de Wall Street Journal dat de FOMC Minutes wijzen op het verdere uitstellen van de renteverlagingen van de Amerikaanse centrale bank.

Veel mensen denken dat journalisten als Timiraos en Goldman Sachs door de Federal Reserve worden “gebruikt/ingezet” als ze een bepaalde boodschap willen lekken. Die boodschap lijkt nu te zijn dat de rentes nog wel even op dit verhoogde niveau blijven.

Wat dat betreft is de verdere ontwikkeling van de Amerikaanse inflatie cruciaal voor de financiële markten.

Hoe staat het ervoor met die inflatie?

Afgelopen week kregen we een gemixt inflatierapport uit de Verenigde Staten. Te beginnen met de consumentenprijsindex (CPI) die voor het eerst in 2024 volgens de verwachtingen binnenkwam.

Dat was een opsteker voor de markt, omdat de inflatie in Q1 2024 steeds hoger uitviel dan verwacht. De Maand-op-Maand inflatie kwam met 0,3% zelfs 0,1% lager binnen dan verwacht.

De bovenstaande tabel toont de CPI-data van afgelopen week. Waarbij 1-month betekent dat de inflatie van de afgelopen maand is doorgerekend naar een periode van 12 maanden. Daarmee zien we dus de meer korte termijn trend van de inflatie.

Als we naar die korte termijn trends kijken zien we duidelijk dat de inflatie de afgelopen maanden nog iets te heet was. Stuk voor stuk komen ze veel hoger uit dan de gewenste 2,0%.

In mijn ogen zorgwekkender was de Producer Price Index (PPI) inflatie. Die kwam voor de maand april binnen op 0,5%. Op jaarbasis levert dat een inflatie van 6,16% op.

Waarom is dat zorgwekkend?

Vaak stroomt de PPI door naar de CPI - producenten berekenen hun prijsstijgingen door op de consument. Zodoende zou het kunnen dat de hoge PPI-score zich op termijn vertaalt naar een hogere/meer plakkerige CPI.

Ook de Supercore CPI - een extreem uitgeklede versie van de consumentenprijsindex - is aan een opwaartse trend begonnen.

Wat dat betreft mag de conclusie duidelijk zijn: de strijd tegen de inflatie is nog niet gewonnen. De inflatie blijft plakkerig en van een trend van desinflatie (dalende inflatie) is op dit moment geen sprake. Dat maakt snelle renteverlagingen van de Amerikaanse centrale bank onwaarschijnlijk.

Voor nu is de verwachting dat we in september de eerste renteverlaging krijgen. Vervolgens zou in december de tweede moeten plaatsvinden.

Mogelijk kan een zwakkere economie/arbeidsmarkt bijdragen aan snelle(re) renteverlagingen. Niet alleen omdat de Federal Reserve zich zorgen zou maken om een recessie, maar ook omdat dit van nature opwaartse druk achter de inflatie wegneemt.

Daarom had de markt vandaag om 14.30u stiekem gehoopt op wat nieuwe zwakte vanuit de Amerikaanse arbeidsmarkt. Die bleef echter uit. Het aantal werkloosheidsclaims voor deze week kwam binnen op 215.000 stuks, terwijl er 220.000 verwacht werden.

Voor de markt was het “beter” geweest als dat aantal wat hoger lag, omdat dat weer extra bewijs is voor het narratief dat de Federal Reserve snel de rentes moet verlagen.

Nu is dit geen heel belangrijk datapunt, maar het is wel leuk om te zien hoe de markt op dit soort macro-data reageert. Hier zien we precies om 14.30u de bitcoin koers een klein beetje zakken, terwijl de rente op 2-jarige staatsobligaties een korte piek laat zien.

Afsluiten met Europa

Als laatste nog een klein stukje Europapa! De economie van de Eurozone is namelijk herstellende en dat is voor ons natuurlijk goed nieuws. Neem bijvoorbeeld Duitsland waar in de PMI-cijfers een duidelijk herstel van vrijwel alle composieten te zien is.

Alleen de industrie blijft nog onder de belangrijke grens van 50 hangen.

De eerste renteverlagingen van de ECB in juni kan weleens op het perfecte moment komen voor de Eurozone. Net economische groei in de goede richting lijkt te vallen, komt ook de ECB met zijn eerste renteverlaging.

Dat het goed gaat met de Europese economie zien we ook terug aan de Amsterdamse AEX. Die presteert dit jaar namelijk beter dan goud, de S&P 500 en de Nasdaq.

Dat was het alweer voor deze editie van De Geldpers. Veel dank voor het lezen en graag tot maandag!

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.

Fijn editie weer om te lezen Thom waarvoor hartelijk dank!

Ik ben benieuwd of je binnenkort nog terugkomt op je vraag uit een veel eerdere post waarbij je ons lezers vroeg om onze individuele investeringsstrategie en posities en jij ook meer inzicht in die van jou zou geven. Ik heb destijds mijn reactie hierop al gegeven en het lijkt mij erg interessant om hier van elkaar meer over te kunnen leren door b.v. het delen van inzichten, meer interactie in de community onderling en de diversiteit en mogelijkheden per strategie.