Grafieken Gala📊: de financiële week in 7 grafieken

Alles wat jij moet weten over de financiële markten deze week in zeven grafieken!

Geachte investeerders,

Je zou het door al het positieve koersgeweld bijna vergeten, maar de Amerikaanse centrale bank begon in maart 2022 aan de meest agressieve campagne van renteverhogingen uit zijn geschiedenis. Het doel van die rentecampagne is natuurlijk om de inflatie terug te krijgen op de gewenste 2,0% zonder een recessie te veroorzaken.

Ondanks dat ongeveer iedere econoom voor 2023 een recessie voorspelde als gevolg van de agressieve renteverhogingen, bleef de Amerikaanse economie overeind. Geheel tegen de verwachtingen in wisten risico-assets als bitcoin en aandelen fantastische rendementen te boeken.

Je zou bijna vergeten dat een recessie nog altijd tot de mogelijkheden behoort. Het grote publiek lijkt gezien de Google-zoekopdrachten inmiddels overtuigd van een “zachte landing” (geen recessie) voor de Amerikaanse economie.

Wat mij betreft is dat enorme vertrouwen in een zachte landing juist een goede reden om de economische data eens nader te bestuderen.

Te beginnen met de bovenstaande grafiek, die ons leert dat niet iedere campagne van renteverhogingen van de Amerikaanse centrale bank in een recessie eindigde. In 3/13 gevallen kwam de Amerikaanse centrale bank weg met een vertraging van de economische groei, die niet voldoende was om van een recessie te spreken.

Daarbij is het mogelijk om te beargumenteren dat de recessie van 2020 het gevolg was van de COVID-19 pandemie en niet van de rentecampagne die de Amerikaanse centrale bank destijds voerde. In het vierde kwartaal van 2019 groeide de Amerikaanse economie nog met 3,2%.

In theorie had dit ook een zachte landing kunnen zijn (4/13).

Dan springen we terug naar het jaar 1989, waarin de Amerikaanse centrale bank in maart al stopte met het verhogen van de rente. De recessie begon destijds pas in augustus 1990.

Dat was echter ook het moment waarop Saddam Hussein aan zijn invasie van Koeweit begon, waardoor de olieprijzen verdubbelden. Dat leverde uiteindelijk een gigantische druk op de Amerikaanse economie.

De economie begon het jaar sterk met een groei van 2,4% maar eindigde (waarschijnlijk door de gestegen olieprijzen) met een krimp, die uiteindelijk als een recessie werd aangemerkt.

Zo hebben we uiteindelijk dus 5 van de 13 rentecampagnes van de Amerikaanse centrale bank kunnen identificeren als (potentiële) zachte landingen.

Die 5 rentecampagnes hebben echter één ding met elkaar gemeen. In de meeste gevallen was er sprake van lage en stabiele inflatie. De inflatie schoot omhoog tot ongeveer 4% wat een minder agressieve Amerikaanse centrale bank opleverde.

Dat staat in schril contrast met de huidige situatie, waarin de inflatie veel hoger uitkwam en de Amerikaanse centrale bank begon aan de meest agressieve rentecampagne uit zijn geschiedenis (op relatieve basis).

In 4 van de 5 gevallen verhoogde de Amerikaanse centrale bank de rente niet dusdanig dat er sprake was van “restrictief beleid.” Met restrictief beleid bedoelen we een beleid dat dusdanig streng is, dat het een verstikkende werking op de economie heeft.

Sinds de jaren 50 van de vorige eeuw kwam het slechts 9 keer voor dat de Amerikaanse centrale bank de rente hoger maakte dan de marktrente op staatsobligaties met een looptijd van 10 jaar.

Van die 9 keer dat het beleid restrictief was, eindigden we uiteindelijk 7 keer met een recessie en vond er 2 keer een zachte landing plaats. Op basis van de geschiedenis zou dat een kans van ~77,7% opleveren voor een harde landing.

Nu blijft het voorspellen van recessies natuurlijk een complexe bezigheid en is de uitkomst teveel factoren afhankelijk om echte harde uitspraken te doen. Maar het feit dat we met de meest agressieve rentecampagne uit de geschiedenis te maken hebben, stelt mij nog niet helemaal gerust.

Amerikaanse centrale bank zet de markt onder druk

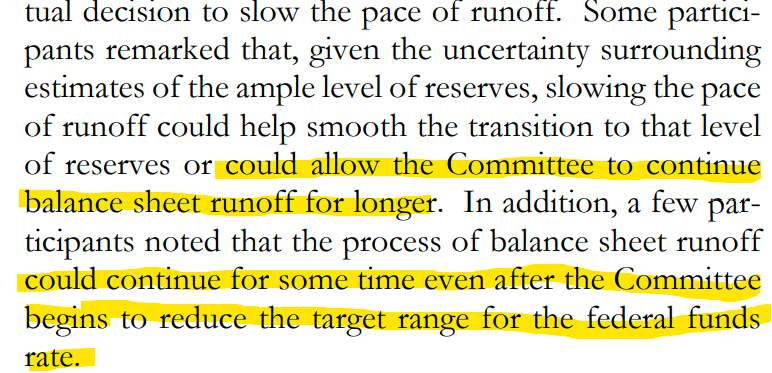

Op woensdag was het de beurt aan de Amerikaanse centrale bank om de notulen van zijn meest recente rentevergadering (31 januari) te publiceren. Het belangrijkste wat hieruit naar voren kwam was volgens mij het volgende…

Naast de renteverhogingen is de Amerikaanse centrale bank ook bezig met het laten krimpen van zijn balans. Op de balans staan bijvoorbeeld leningen aan de Amerikaanse overheid die ze gekocht hebben (Amerikaanse staatsobligaties). Momenteel kiest de centrale bank ervoor om staatsobligaties die aflopen niet te vervangen door nieuwe staatsobligaties.

Dat is negatief voor risico-assets als bitcoin en aandelen.

Waarom?

De Amerikaanse overheid kampt jaarlijks met grote begrotingstekorten, waardoor zij staatsobligaties moeten uitgeven om die gaten te dichten. Zij vragen dus om kapitaal.

Als de Amerikaanse centrale bank de balans laat krimpen en dus geen aanbieder van kapitaal is. Dan moet de markt in dat kapitaal voorzien.

Meer vraag naar kapitaal en minder aanbod van kapitaal zorgt voor een hogere prijs van kapitaal (een hogere rente). Doordat de rente stijgt, wordt het voor investeerders aantrekkelijker om voor Amerikaanse staatsobligaties te kiezen boven bijvoorbeeld bitcoin en aandelen.

Zo geeft dit in theorie een negatieve druk op de koersen van financiële assets. In de notulen van afgelopen woensdag gaf de Amerikaanse centrale bank aan dat ze dit beleid waarschijnlijk nog langer gaan doorzetten. Dat kan weleens een verklaring zijn voor de problemen die we momenteel bij bitcoin zien om het bullish momentum te herpakken.

Duitsland richting een recessie?

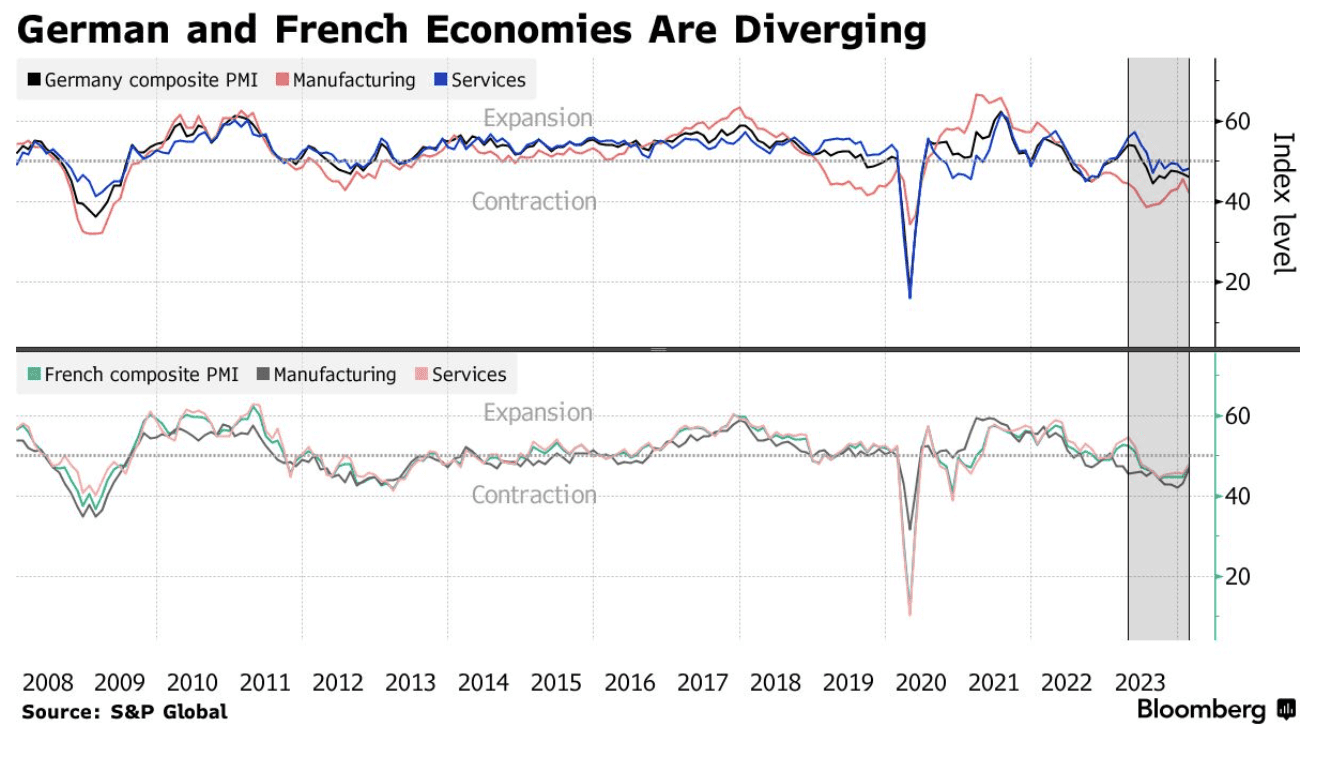

Deze editie van het Grafieken Gala sluiten we af met een bezoek aan Duitsland, waar het op dit moment wat minder gaat. Het lijkt erop dat onze oosterburen voor het eerst sinds de pandemie op een recessie afkoersen.

In het laatste kwartaal van 2023 daalde het bruto binnenlands product (BBP) van Duitsland met 0,3% en ook nu schijnt “de fabriek van Europa” problemen te hebben met zijn industrie.

De Duitse economie leunt voor een groot deel op zijn export en heeft momenteel last van zwakke vraag vanuit het buitenland, de hoge rentes die op de markt drukken en het verliezen van de goedkope energie uit Rusland. De Duitse industrie zit even in de spreekwoordelijke hoek waar de klappen vallen.

Donderdag werd bekend dat de Duitse industrie onverwachts weer een tik omlaag heeft gekregen. Wat vooral opvalt is dat de Franse economie juist herstelt, terwijl die van Duitsland nog moeite heeft om de motor weer aan te krijgen.

Volgens de Deutsche Bundesbank, de centrale bank van het land, kan de economie weleens richting een recessie gaan. Zou de Europese Centrale bank dan toch de eerste Westerse centrale bank zijn die op de rem trapt en zijn rentebeleid wijzigt?

Dit was het voor deze week.

Vond je De Geldpers leuk? Maak mij dan blij door een LIKE achter te laten.

DELEN zou helemaal super zijn.

Uiteraard ben ik in de comments beschikbaar voor vragen.

Tot maandag!

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.

Ik deel dezelfde visie als jouw onderbouwing in deze editie en zie obv technische analyse ook hetzelfde in de charts terug. Het is een feit dat de hoge rente zeer kwalijk is voor de Amerikaanse overheid ivm haar hoge schulden en de rente die zij hierover betaald. De wijze waarop de FED kapitaal duurder maakt en beleggers dan in obligaties stappen zorgt ervoor dat de Amerikaanse overheid de spreekwoordelijke muziek nog een poosje door kan laten spelen. Echter komt er een moment dat de muziek ophoudt en ik zie het daarom dan ook als een extra kans om, bij dalende prijzen van assets als bitcoin, goud en andere schaarse assets, bij te kopen. Immers, metaforisch gesproken, als het bier in de supermarkt in de aanbieding gaat, sla je ook extra in. ;-)

Dank voor deze fijne nieuwe editie Thom en een goed weekend! Groet Roger

"De Amerikaanse overheid kampt jaarlijks met grote begrotingstekorten, waardoor zij staatsobligaties moeten uitgeven om die gaten te dichten. Zij vragen dus om kapitaal.

Als de Amerikaanse centrale bank de balans laat krimpen en dus geen aanbieder van kapitaal is. Dan moet de markt in dat kapitaal voorzien.

Meer vraag naar kapitaal en minder aanbod van kapitaal zorgt voor een hogere prijs van kapitaal (een hogere rente)."

Snap iets niet.

1.Overheid vraagt dus niet meer om kapitaal.

Overheid is "dus" niet aanbieder van kapitaal volgens artikel?

Aanbieder??

2."Dan moet de markt in dat kapitaal voorzien."

Waarvoor is dat kapitaal dan nodig?Wat moet dan gefinancierd worden? De overheid vraagt er nl. niet meer om.