Grafieken Gala📊: waarom stijgt bitcoin zo hard?

Alles wat jij moet weten over de financiële markten deze week in acht grafieken!

Geachte investeerders,

Deze week staat grotendeels in het teken van de Amerikaanse inflatie. In Q1 2024 kwam de inflatie continu hoger binnen dan verwacht, waardoor de markt behoorlijk pessimistisch werd.

Aan het begin van 2024 zette de markt nog in op 6-7 renteverlagingen van de Amerikaanse centrale bank (Federal Reserve). Door de tegenvallende inflatiecijfers (hoger dan verwacht) verdween die hoop als sneeuw voor de zon. Op dit moment verwacht de markt nog maar 1-2 renteverlagingen voor dit jaar.

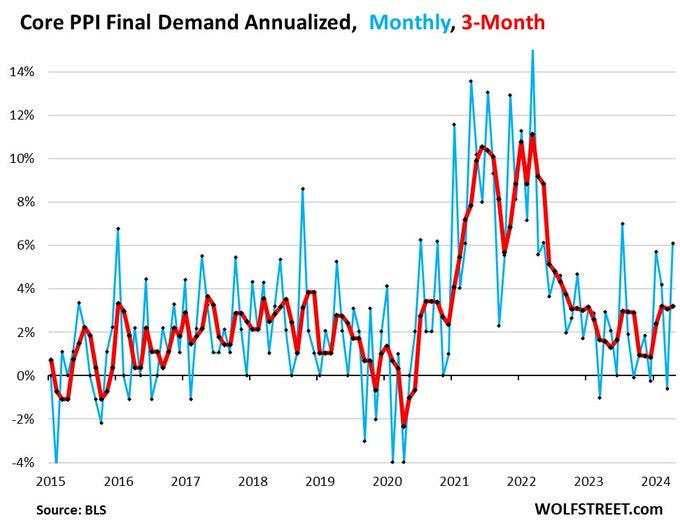

Het inflatiecircus in de Verenigde Staten begon deze week met de Producer Price Index (PPI) inflatie. Die steeg in april met 0,5%. Als we dat getal doortrekken naar een periode van 12 maanden komen we op een inflatie van 6,1% (blauwe lijn).

Met andere woorden: de PPI-inflatie is nog altijd veel te hoog om snelle renteverlagingen van de Federal Reserve te verantwoorden. Wat opviel is dat bitcoin dinsdag niet extreem reageerde op deze inflatiedata.

Dat bevestigt wat ik in eerdere edities van De Geldpers besprak. De markt werd als gevolg van de slechte inflatiedata voor Q1 2024 extreem pessimistisch over het toekomstige rentebeleid van de Federal Reserve.

De markt is niet zo rationeel als je denkt en laat zich ook leiden door zijn emoties. Die waren nu blijkbaar teveel naar pessimisme doorgeslagen, waardoor zich de afgelopen weken inderdaad een bodem gevormd heeft.

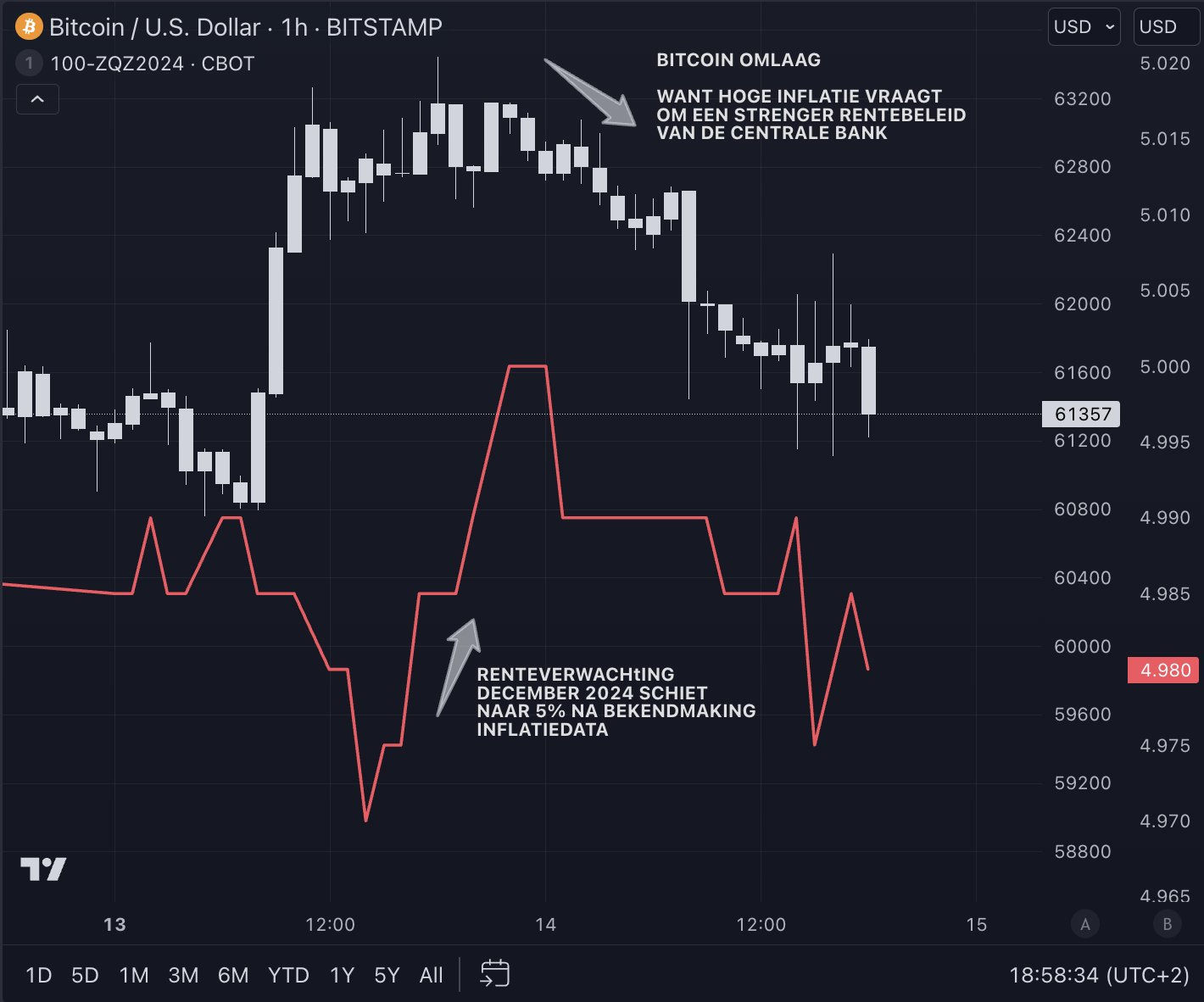

Gisteren kregen we daar de ultieme bevestiging van.

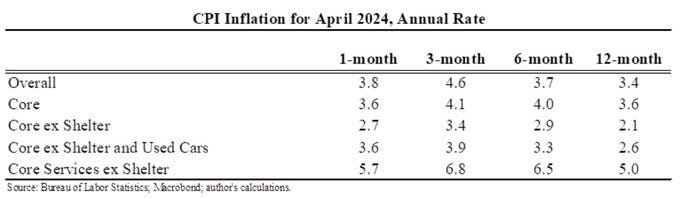

Voor het eerst in 2024 kwam de consumentenprijsindex (CPI) geheel volgens verwachting binnen in Amerika. Alleen de Maand-op-Maand CPI viel met 0,3% lager uit dan de 0,4% die verwacht werd.

De reactie van bitcoin?

Puur op basis van de cijfers is deze reactie overdreven. Een CPI van 3,4% en een kerninflatie van 3,6% zijn nog niet voldoende om op korte termijn renteverlagingen te verwachten.

Hoewel de inflatie daalt, komt de Maand-op-Maand score van 0,3% voor april op jaarbasis dichter in de buurt bij een inflatie van 4% dan de doelstelling van 2%.

Dat is simpelweg niet goed genoeg om de rentes te verlagen.

Jerome Powell gaf dinsdag tijdens een bezoek aan Amsterdam (!) aan dat zijn vertrouwen in het dalen van de inflatie naar zijn doelstelling van 2% “niet zo hoog is als voorheen.”

Tijdens de persconferentie die volgde op het rentebesluit van 1 mei gaf Powell aan dat de Amerikaanse centrale bank in ieder geval niet nadenkt over renteverhogingen. In essentie plaatste hij daarmee een plafond boven de rentes en kunnen we vooral speculeren over het tempo waarop die zullen dalen.

Rond dat moment bereikte de markt zijn lokale bodem en begonnen we weer met stijgen. Zeker nadat op vrijdag 3 mei bleek dat de Amerikaanse arbeidsmarkt iets zwakker is dan gedacht, wat ook kan bijdragen aan snellere renteverlagingen van de Federal Reserve.

Wat de inflatie betreft kan de focus nu op 31 mei. Voor die datum staat de PCE-inflatie op het programma en dat is de favoriete inflatiemeter van de Federal Reserve. Totdat we een CPI van minder dan 3% zien is het echter lastig voor de Fed om de rentes te verlagen.

Zeker als de Amerikaanse economie zo sterk blijft als hij nu lijkt. Alles bij elkaar is het goed om te zien dat de CPI geheel volgens verwachting binnenkwam, maar het is nog te vroeg voor een overwinningsdans op dit gebied.

Deze data was nog belangrijker dan de CPI

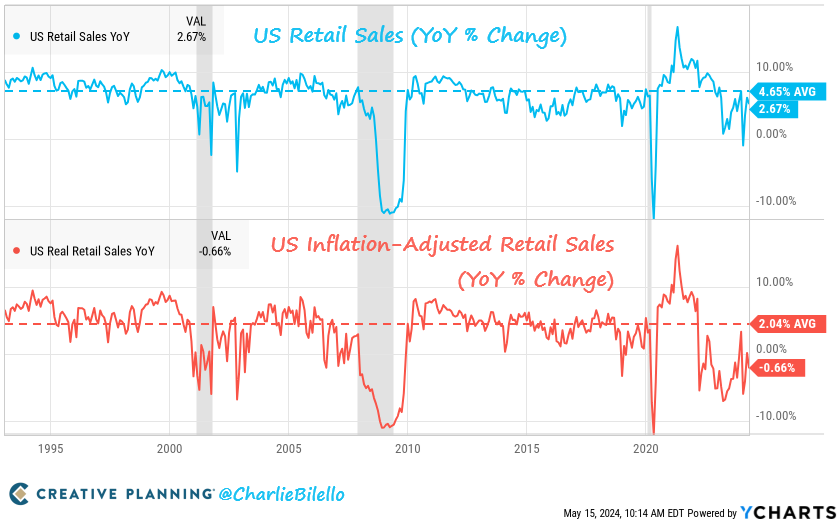

De focus van de markt lag gisteren op de CPI, maar de Retail Sales (detailhandel verkopen) waren mogelijk nog belangrijker. Op het eerste gezicht waren die prima met een stijging van 2,7% op jaarbasis.

Zoals altijd zat de duivel verstopt in de details. Als we deze cijfers corrigeren voor de inflatie, dan daalde de Retail Sales met 0,66% op jaarbasis. Dat was gisteren misschien wel het beste nieuws voor de mensen die hopen op stijgende koersen.

Waarom?

Omdat zwakke economische data het kleine risico op nieuwe renteverhogingen van de Amerikaanse centrale bank vrijwel helemaal wegneemt. Daarbij helpt een verzwakkende economie en arbeidsmarkt natuurlijk ook met het omlaag brengen van de inflatie.

Wat dat betreft was er na maanden van negatieve data eindelijk weer eens wat te vieren op de markt en dat zien we duidelijk terug in de koersen.

Nu moeten we wachten op lagere inflatiecijfers en/of een zwakkere arbeidsmarkt/economie om de gewenste renteverlagingen van de Amerikaanse centrale bank te krijgen.

Amerikaanse consument verzwakt

De Amerikaanse consument zou hier weleens een sleutelrol in kunnen spelen. Sinds de Federal Reserve in maart 2022 begon met zijn campagne van renteverhogingen om de inflatie onder controle te krijgen, wist met name de Amerikaanse consument de economie overeind te houden.

Deze kwam met goed gevulde spaarpotten uit de COVID-19 pandemie en kon de hoge rentes lange tijd zonder problemen dragen.

Nu zien we voorzichtig de eerste haarscheurtjes ontstaan. Grote retailers als Home Depot voldeden door een zwakkere consument niet aan de verwachtingen in Q1 2024. Ook zien we vaker dit soort quotes voorbijkomen vanuit grote bedrijven:

Starbucks CEO: “Veel klanten worden kieskeuriger over waar en hoe ze hun geld uitgeven.”

Amazon CEO: “Klanten shoppen, maar blijven waakzaam en lijken steeds meer op zoek naar kortingen.”

McDonalds CFO: “De macro-tegenwinden zijn zwaarder dan wij hadden verwacht in aanloop naar het nieuwe jaar. Wij blijven dat ook bij de start van Q2 nog voelen.”

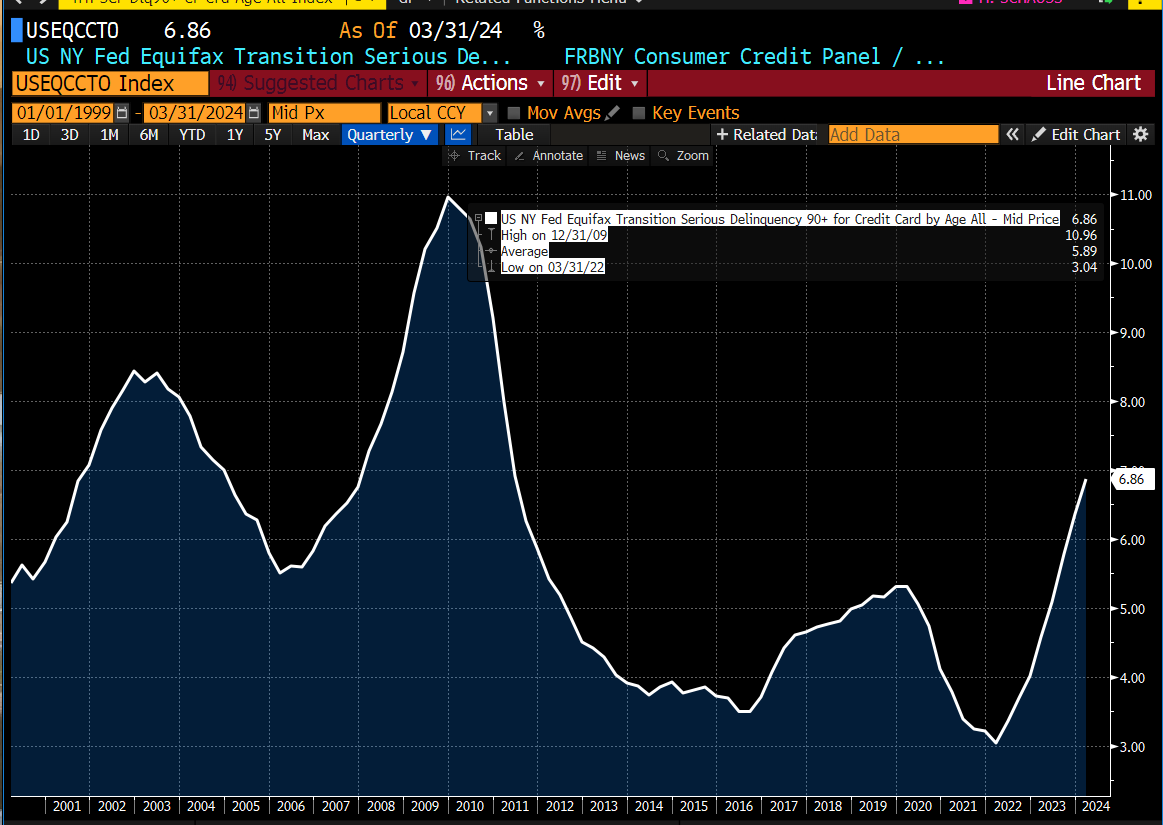

Steeds meer Amerikanen kunnen hun creditcardschulden niet meer betalen. De hoge inflatie en de hoge rentes op creditcardschulden beginnen langzaam hun tol te eisen.

Dat geldt nog niet voor alle schulden. Veel Amerikanen legden hun hypotheekrente voor lange tijd vast in het tijdperk van de lage rentes, waardoor op dat vlak minder problemen zijn.

Het percentage van wanbetalingen op creditcardschulden ligt nu op het hoogste niveau in 12 jaar tijd. Wat dat betreft lijkt het extreem belangrijk voor Amerika dat de arbeidsmarkt sterk blijft.

Als de arbeidsmarkt verzwakt en Amerikanen zich zorgen moeten maken over hun financiële situatie, dan kan de consumptie een tik omlaag krijgen. De werkloosheid is vanaf de bodem met 0,5% gestegen naar 3,9%.

Begin mei kwam er met de Nonfarm Payrolls (NFP) zagen we de eerste haarscheurtjes in de sterke Amerikaanse arbeidsmarkt. Er werden slechts 175.000 banen gecreëerd, terwijl een score van 240.000 verwacht werd.

Als dit het begin van een zwakkere arbeidsmarkt is, dan kan de Amerikaanse consument snel in de problemen komen. Dat moet in theorie leiden tot snellere renteverlagingen van de Federal Reserve.

Een zwakke economie neemt in theorie ook de opwaartse druk achter de inflatie weg.

Het zou voor de markt (op de korte termijn) alleen niet goed zijn als we in een recessie terechtkomen. Die mogelijkheid bestaat altijd nog, zeker nu meer data wijst op een zwakkere economie.

Onzekerheid over de economie zorgt vaak voor een meer defensieve manier van investeren. Mensen verkopen hun risico-assets (bitcoin/techbedrijven) voor staatsobligaties, waar nu rentes van ~5% te verdienen zijn.

Wat dat betreft gaan we een paar spannende weken tegemoet.

Dit was het alweer voor vandaag.

Vond je deze editie leuk?

Laat dan een like achter. Dat helpt en motiveert mij enorm.

Tot de volgende!

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.

Super blij mee lekker duidelijk