Marktmaandag ☕️: dit moet jij weten over de financiële markt deze week

De belangrijkste financiële gebeurtenissen in 5 minuten. Lekker voor bij de koffie.

Geachte investeerders,

In maart 2022 begon de Amerikaanse centrale bank aan de meest agressieve rentecampagne uit geschiedenis. Het grote doel van de renteverhogingen was natuurlijk om de inflatie terug te brengen naar 2,0% en het liefste zonder een recessie te veroorzaken.

Nu zijn we op het moment in de cyclus dat iedereen speculeert over de eerste renteverlagingen van de Westerse centrale banken.

In principe zijn renteverlagingen bullish voor risico-assets als aandelen en bitcoin. Simpel gezegd omdat kapitaal hiermee goedkoper wordt. Individuen en bedrijven kunnen met lagere rentes makkelijker aan geld komen om te investeren. Daarnaast maken lage rentes op staatsobligaties het minder aantrekkelijk om daar geld in te parkeren, waardoor mensen op zoek gaan naar meer risicovolle investeringen, die een hoger rendement opleveren.

Momenteel is er een bijzondere ontwikkeling gaande, die deze editie van De Geldpers in mijn optiek heel leerzaam maakt.

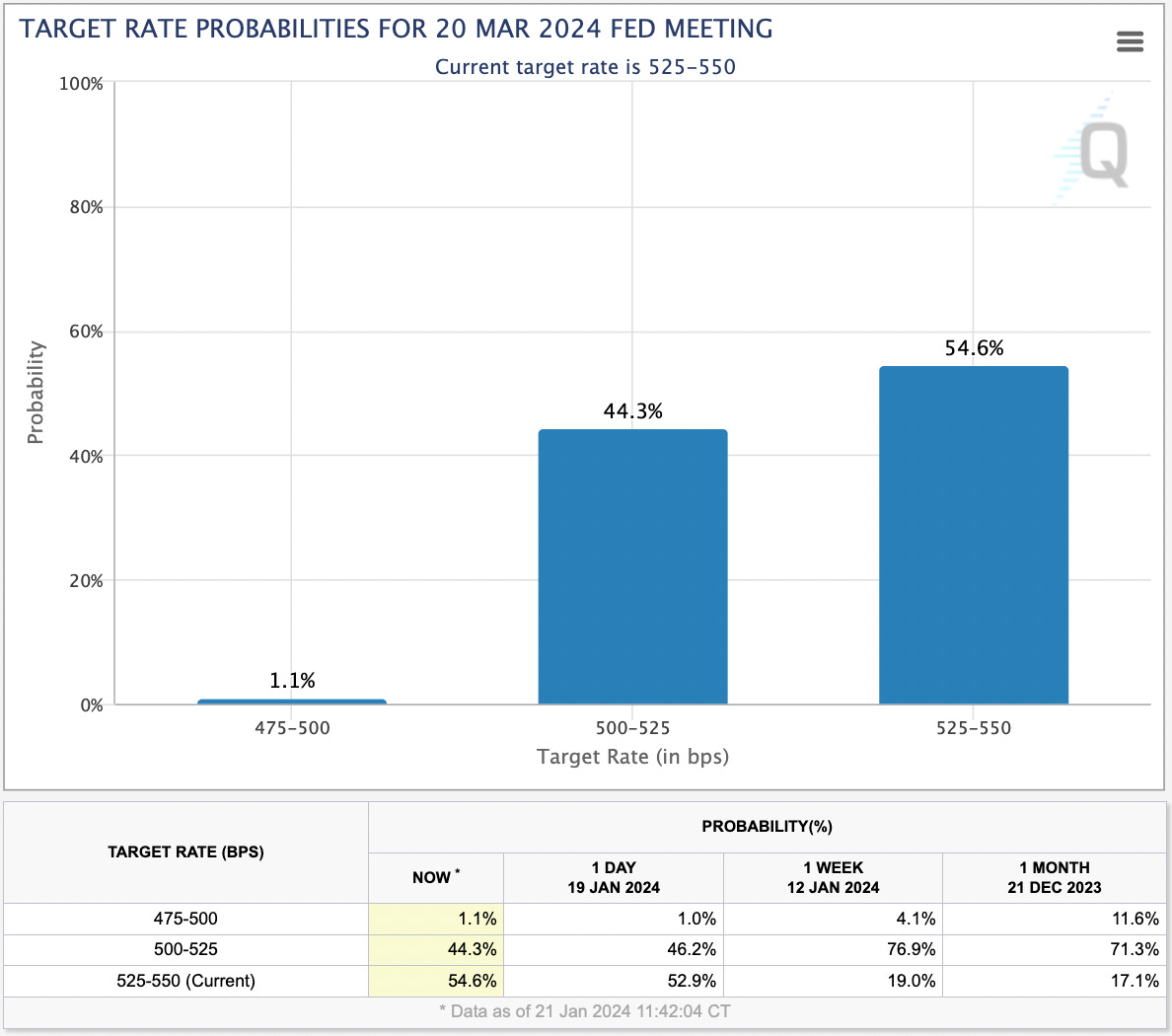

Tien dagen geleden was er volgens de markt een kans van 76,9% op de eerste renteverlaging van de Amerikaanse centrale bank op 20 maart 2024, terwijl dat nu nog maar 44,3% is.

Hoe kunnen die verwachtingen in zo’n korte tijd zo extreem gedaald zijn?

Meerdere belangrijke centrale bankiers spraken zich de afgelopen dagen uit over deze ontwikkeling. Waar de markt aan het begin van het jaar inzette op 6 tot 8 renteverlagingen van de Amerikaanse centrale bank, is daar volgens de centrale banken in kwestie geen ruimte voor.

De inflatie is nog altijd te hoog en de economie, met name de Amerikaanse, is nog te sterk voor renteverlagingen. Een sterke economie betekent dat de consumptie op peil blijft en dat kan de inflatie aan een nieuwe opleving laten beginnen. Op die momenten is het extra gevaarlijk om de rente te verlagen, omdat je dan olie op het vuur kan gooien.

Het belangrijkste verhaal kwam in mijn ogen echter van Klaas Knot, de hoofd van de Nederlandse centrale bank, die tegenover CNBC het volgende zei: “Hoe meer ‘renteverlagingen’ de markt voor ons doorvoert, hoe minder waarschijnlijk het is dat wij daar een schepje bovenop doen.”

Maar hoe kan de markt nu precies renteverlagingen doorvoeren? Dat moeten de centrale banken toch doen?

Het antwoord is: nee.

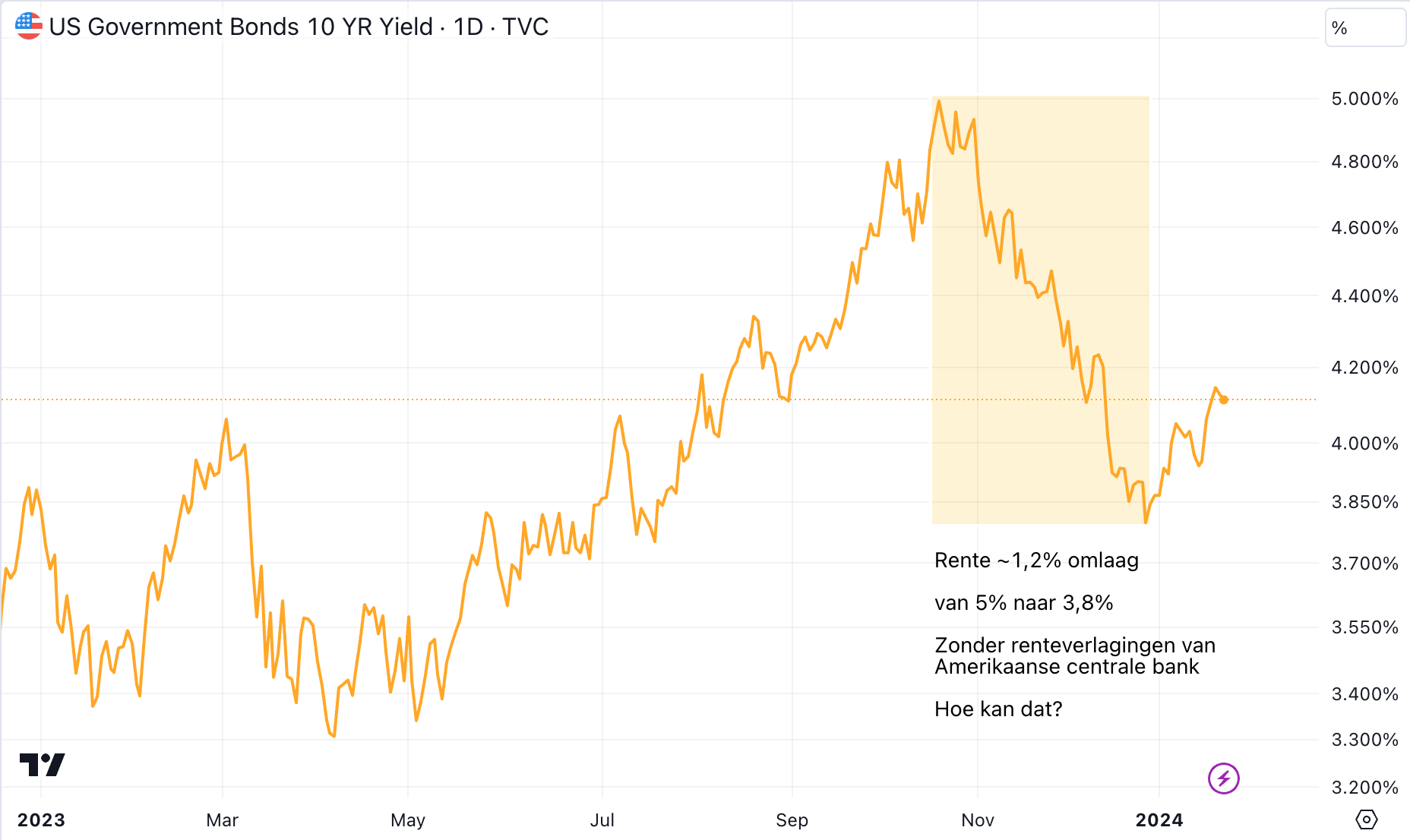

Ook de markt kan “renteverlagingen doorvoeren” zoals je kunt zien in deze grafiek. Vanaf eind oktober tot eind december 2023 daalde de rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar van ~5% naar ~3,8% zonder renteverlagingen van de Amerikaanse centrale bank.

Hoe kon de rente dan zo enorm dalen?

De markt voorspelde voor 2024 voor 1,50% tot 1,75% aan renteverlagingen van de Amerikaanse centrale bank. Om die reden begonnen investeerders “massaal” Amerikaanse staatsobligaties met een looptijd van 10 jaar in te kopen toen de rente nog op 5% stond.

Waarom?

Omdat de waarde van staatsobligaties stijgt als de Amerikaanse centrale bank de rente verlaagt.

Als jij een staatsobligaties bezit die 5% rente betaalt en de centrale bank verlaagt de rente naar 4%, dan is jouw staatsobligatie meer waard. Logisch toch?

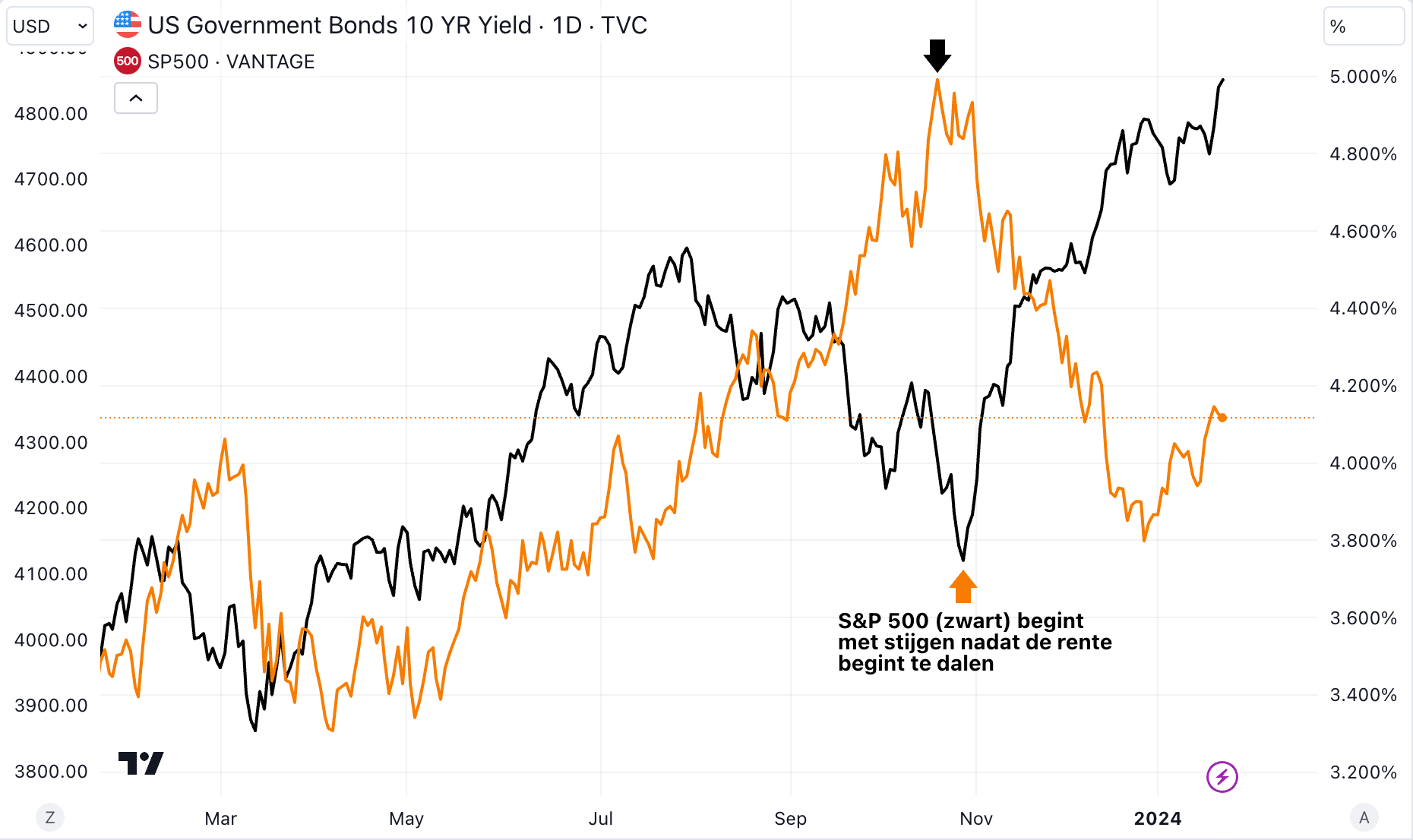

Het is belangrijk om te zien dat de S&P 500 (de financiële markt) begon te stijgen, nadat de markt extreem optimistisch werd over het aantal renteverlagingen die centrale banken in 2024 zouden doorvoeren.

Om die reden schoten de rentes op Amerikaanse staatsobligaties omlaag en schoten de koersen van financiële assets omhoog.

Zo zagen we meteen het effect van de renteverlagingen (die de centrale banken nog moesten doorvoeren) in de prijs verwerkt worden. Dat is wat Klaas Knot bedoelt als hij zegt dat de Europese Centrale Bank (ECB) geen renteverlagingen hoeft door te voeren als de markt dat al voor ze regelt.

Door die extreme “renteverlagingen” die de markt doorvoerde, zagen we de grootste 2-maandelijkse versoepeling van de financiële omstandigheden in de geschiedenis van de financiële markt.

Zonder daadwerkelijke renteverlagingen van centrale banken kreeg de markt financiële lucht door verwachtingen over renteverlagingen in 2024.

Deze ontwikkeling is een belangrijke reden geweest voor de koersexplosies van bitcoin (die daarnaast ook geholpen werd door de hype omtrent de Spot Bitcoin ETFs), maar ook de all-time high die de S&P 500 afgelopen week behaalde.

Wat is nu het gevaar?

Het gevaar is dat de renteverhoging die de markt enige tijd geleden voor 2024 incalculeerde er helemaal niet komen. Dat zou betekenen dat de markt TE OPTIMISTISCH is geweest over het aantal renteverlagingen en daarmee over de bitcoin koers en de koersen van andere financiële assets.

Zie bijvoorbeeld deze grafiek, waarin we kunnen zien dat de S&P 500 vaak een all-time high neerzette op het moment dat de rentes hun piek bereikten en net voordat er een recessie begon.

Het resultaat? Een behoorlijke daling van de S&P 500.

Zijn dit dan de laatste stuiptrekkingen van deze bullrun van de S&P 500? Dat is lastig te zeggen, maar het is in ieder geval belangrijk om deze ontwikkelingen in het oog te houden en jezelf niet compleet mee te laten slepen door de hype vanwege de nieuwe all-time high.

Hoe langer de economie een recessie weet te vermijden, hoe meer opwaartse druk die economie op de inflatie blijft leveren. Zodoende blijft er weinig/geen ruimte over voor centrale banken om de rente te verlagen.

Daardoor komen de hoge verwachtingen over het aantal renteverlagingen van de markt niet uit (lees: teleurstelling), waardoor de aandelenkoersen en de bitcoin koers een tik kunnen krijgen. Zo gaf Christine Lagarde al aan dat haar ECB waarschijnlijk pas in de tweede helft van 2024 met de eerste renteverlaging komt.

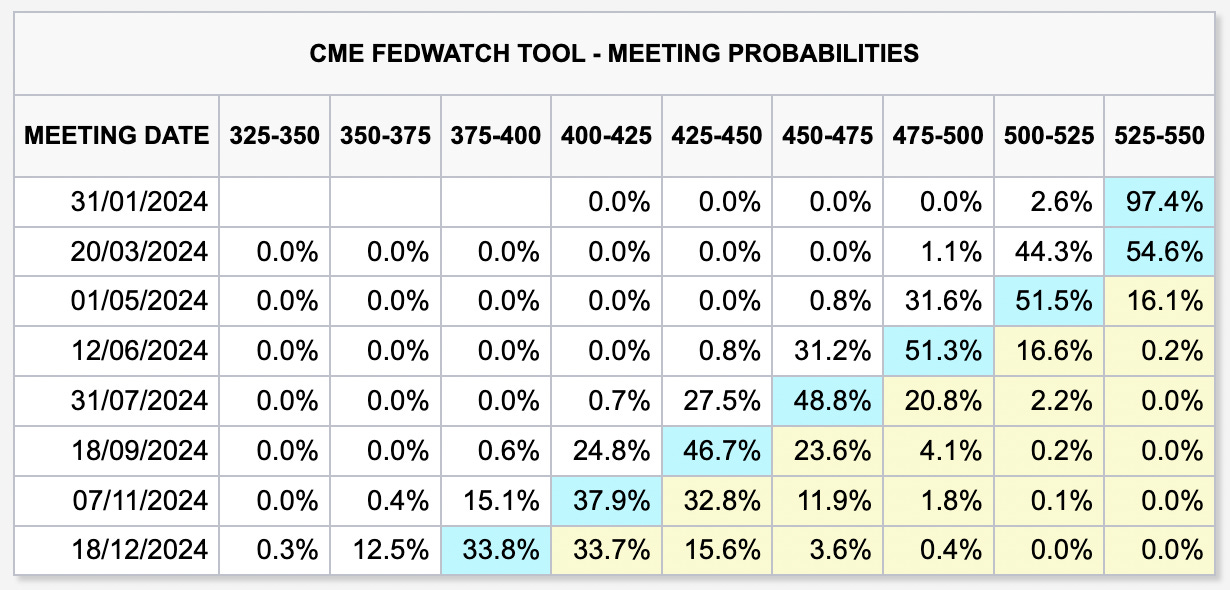

Ondanks dat verwacht de markt op dit moment nog zes renteverlagingen van de Amerikaanse centrale bank in 2024. Terwijl de Amerikaanse centrale bank zelf aangeeft slechts drie renteverlagingen te willen doorvoeren.

Gezien de moeite die bitcoin heeft om zijn momentum weer terug te pakken en de recente all-time high van de S&P 500, zou het mij niets verbazen als dit een jaar wordt waarin we teleurstellingen te verwerken krijgen.

Bijvoorbeeld doordat er alsnog een recessie komt; veel Amerikaanse bedrijven moeten dit jaar een significant deel van hun schulden herfinancieren tegen de hogere rentes die momenteel van kracht zijn.

Maar dat zou ook kunnen doordat centrale bankiers gelijk krijgen en de economie overeind blijft, waardoor de inflatie opleeft en we minder renteverlagingen krijgen dan gehoopt.

Mochten deze macro-economische ontwikkelingen daadwerkelijk zo uitpakken, dan kan 2024 met name voor bitcoin een interessant jaar worden. Dan zou namelijk voor het eerst een cyclus beginnen, waarin de macro-economische omstandigheden lijnrecht tegenover het halving-narratief staan.

De bitcoin halving zorgde in het verleden altijd voor een bullrun, waardoor het narratief is ontstaan dat een halving bijna garant staat voor een nieuwe all-time high. Vrijwel iedereen gaat uit van een nieuwe bullrun in 2024-2025 (en ik eigenlijk ook wel), maar vergeet niet dat bitcoin de afgelopen 15 jaar de macro-economische omstandigheden mee had.

Nu is dat niet het geval, waardoor het narratief rondom bitcoin en daarmee het vertrouwen van de gemeenschap in de digitale munt weleens getest kunnen worden.

Mocht je vragen hebben over deze editie van De Geldpers (wat ik heel goed zou begrijpen), stel ze dan vooral in de comments! Daar help je waarschijnlijk ook een hoop anderen mee, omdat je vrijwel nooit de enige bent die iets niet begrijpt.

Dit was het alweer voor deze editie!

Vond je het leuk om te lezen? Laat dan een LIKE achter en/of DEEL de nieuwsbrief met vrienden en familie.

Veel dank en tot zaterdag,

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.

Mooie inzichten Thom! Ik ben benieuwd hoe ECB/FED omgaan met de rente in relatie tot blijvende (of hogere) inflatie en daar tegenover landen en bedrijven die hun schuldpapieren moeten vernieuwen komende periode. Veel kortlopend spul moet binnenkort vernieuwd worden en zal dan een (veel) hogere rente krijgen. In Europa is dit voor m.n. Zuid Europese overheden een probleem. Daarnaast is het voor een aantal grote ondernemingen een serieus probleem als er nu 'doorgerold' moet worden op leningen.

Ik heb zelf de take hierop dat we, ondanks een blijvend hoge(re) inflatie een rente verlaging gaan zien die de economie nog stevig aanjaagt voordat er een recessie (de cijfers zijn daar vrij duidelijk over zoals jij ook aangeeft hierboven) intreedt.

Vaak valt “het spreekwoordelijke kwartje” de andere kant op als dat het grootste gedeelte van de markt/investeerders verwacht. Wat jij in de nieuwsbrief al omschrijft is in veel grafieken goed terug te zien. Ik voorzie ook een grote mogelijkheid (gezien alle problemen onder het oppervlak, financieel, geopolitiek) dat er een aaneenschakeling van problemen kunnen gaan ontstaan die elkaar versterken en die het pendulem de andere kant op kan laten gaan. In ieder geval zie ik het momentum op veel charts uit de trend gaan. Een lagere koers (prijs) voor risico-assets zou dan zeker het geval zijn maar veranderd fundamenteel niets aan hun waarde. Ondanks dat bitcoin zich in zo’n situatie mogelijk anders zou kunnen gedragen dan de voorbije 12 jaar is het ook zo dat het ooit ontworpen is om tegen dit soort zaken in te gaan. Daarom blijf ik het dan ook zeer interessant vinden om te zien wat bitcoin in zo’n situatie zou gaan doen. We gaan het meemaken.