Marktmaandag ☕️: dit moet jij weten over de financiële markt deze week

De belangrijkste financiële gebeurtenissen in 5 minuten. Lekker voor bij de koffie.

Geachte investeerders,

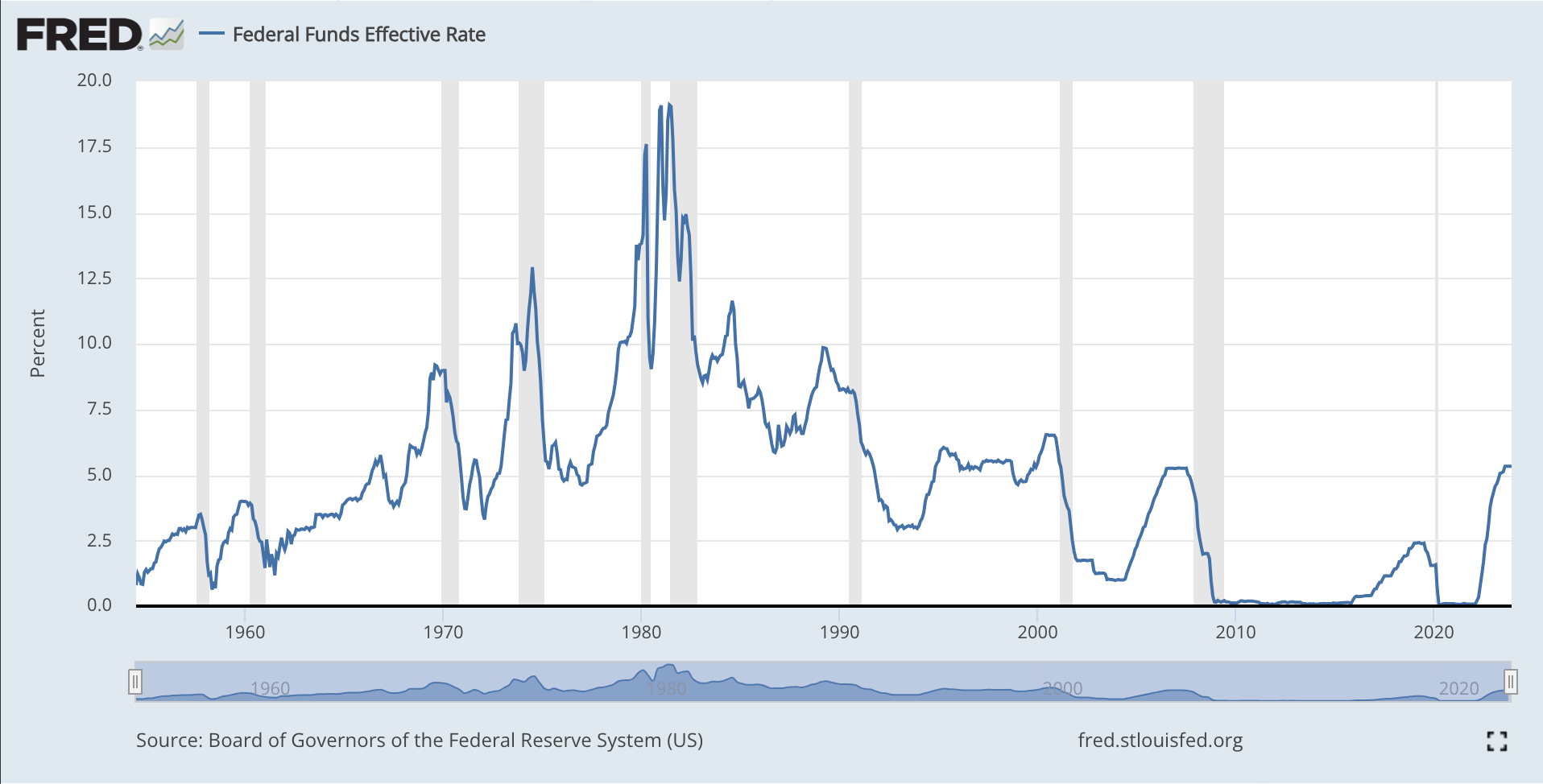

Sinds de Amerikaanse centrale bank (Federal Reserve) in maart 2022 aan de meest agressieve campagne van renteverhogingen uit de recente geschiedenis begon, voorspelde vrijwel iedere analist (waaronder ik) een recessie.

Deze grafiek laat zien dat vrijwel iedere episode van renteverhogingen werd gevolgd door een recessie (grijze vlakken).

Nu is de 1e renteverhoging van de Federal Reserve al bijna twee jaar geleden, maar is er van een recessie nog geen sprake. Om die reden zie je nu overal de term “zachte landing” voorbijkomen, waarmee men bedoelt dat de Amerikaanse centrale bank erin geslaagd is om de inflatie te bestrijden met hogere rentes, zonder een recessie te veroorzaken.

De economie is met een zachte landing neergeploft, of toch niet?

Is de zachte landing een feit?

Dit gedeelte kan een beetje technische worden, maar ik beloof dat jullie aan het einde van de nieuwsbrief allemaal begrijpen wat hier staat.

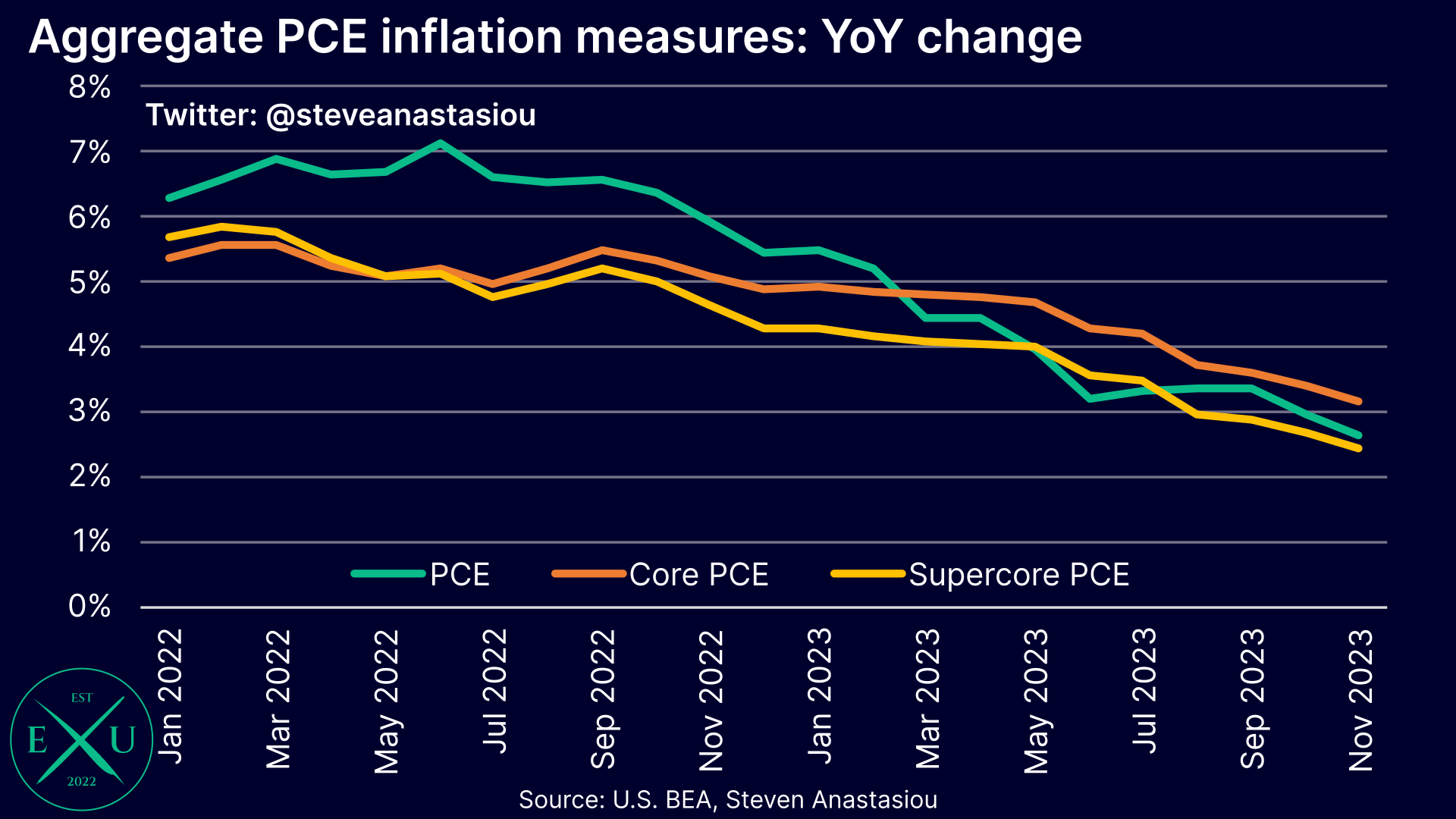

Het doel van de renteverhogingen van de Amerikaanse centrale bank is om de inflatie terug te brengen naar 2,0%. Dat klinkt als een eenvoudige doelstelling, maar vergeet niet dat er duizend manieren zijn om de inflatie te meten. Hoe weten we dan wanneer de doelstelling van de Amerikaanse centrale bank bereikt is?

Nou dat is eenvoudig. De Amerikaanse centrale bank heeft namelijk een favoriete inflatiemeter en dat is de Core PCE Inflation. Je zou dan ook kunnen stellen dat dit de belangrijkste inflatiemeter is.

Vanaf zijn top van 5,5% in 2022 is de Core PCE Inflation gedaald naar de huidige 3,2% (oranje lijn in de grafiek).

Momenteel is er onder economen een verhitte discussie gaande over deze ontwikkeling. Normaal gesproken gaat een significante daling van de inflatie namelijk gepaard met het afkoelen van de economie.

Waarom?

De hogere rentes van de centrale bank zijn bedoeld om de bestedingen te verminderen, waardoor de economie moet afkoelen. Nu lijkt het erop dat de Amerikaanse centrale bank erin slaagt om de inflatie terug te brengen tot de gewenste 2,0% zonder een recessie te veroorzaken.

GEEN negatieve impact van renteverhogingen op Amerikaanse economie?

Het is misleidend om te zeggen dat de renteverhogingen van de Amerikaanse centrale bank geen negatieve impact op de economie hadden.

De cyclische componenten van de Amerikaanse economie (huizenmarkt, investeringen van bedrijven, duurzame goederen) zagen een significante vertraging door de renteverhogingen van de centrale bank. Cyclische componenten van een economie zijn sectoren die gevoeliger zijn voor renteveranderingen, bijvoorbeeld de huizenmarkt die stilvalt vanwege de hogere hypotheekrentes.

Daar staat tegenover dat de non-cyclische componenten van de economie na de COVID-19 pandemie extreem sterk presteerden. Hierbij moet je denken aan restaurants, hotels en vliegtuigmaatschappijen.

Deze grafiek laat zien dat het non-cylische gedeelte van de economie met 2% per jaar bleef groeien, ondanks de renteverhogingen van de centrale bank. Terwijl het cyclische gedeelte van de Amerikaanse economie wel degelijk een krimp zag.

Wat betekent dit precies?

De renteverhogingen van de Amerikaanse centrale bank hadden wel degelijk een negatieve impact om het rentegevoelige deel van de economie. Vooral de huizenmarkt had het zwaar en dat is belangrijk, want de huizenmarkt weegt enorm zwaar in de inflatiemandjes.

Maar waarom had de Amerikaanse economie niet meer last van de renteverhogingen? Waarom is de werkloosheid nog steeds extreem laag? Daar zijn twee duidelijke redenen voor aan te wijzen.

De economie presteerde na de COVID-19 pandemie verrassend sterk in het non-cyclische gedeelte. Mensen renden na de heropening van de wereld naar restaurants, de hotels en gingen massaal vluchten boeken. De consument wilde op reis, concerten bezoeken, sportevenementen aanschouwen en dit zorgde voor een sterke consumptie die de economie overeind hield.

Als tweede zijn de financiële omstandigheden significant versoepelt na de bankencrisis in de Verenigde Staten van maart 2023. Simpel gezegd geven de financiële omstandigheden aan hoe eenvoudig het is voor bedrijven en individuen om aan kapitaal te komen. Kapitaal is nodig om de economie draaiende te houden en zodoende is een versoepeling van de financiële omstandigheden positief voor de economie.

De aandelenmarkten doen het fantastisch en de verwachting is dat de Amerikaanse centrale bank op 20 maart 2024 de eerste renteverlaging doorvoert. Zodoende zou het kunnen dat de cyclische componenten van de Amerikaanse economie (rentegevoelige sectoren, zoals de huizenmarkt) de komende maanden een boost krijgen.

Samenvattend: de non-cyclische componenten vertoonden sinds de COVID-19 pandemie een stabiele groei, terwijl de cyclische componenten op dit moment herstellen vanwege de versoepelende financiële omstandigheden.

Dat klinkt allemaal heel positief!

Als dit scenario een vervolg krijgt de komende maanden, dan is dat een goede ontwikkeling voor de Amerikaanse economie.

MAAR.

In het scenario dat de Amerikaanse economie opleeft, ontstaat er ook weer opwaartse druk op de inflatie. Dat kan plotseling weer een strenge Amerikaanse centrale bank opleveren.

Het is dus heel goed mogelijk dat de Amerikaanse centrale bank nog niet klaar is met zijn oorlog tegen de inflatie. Wat dat betreft is het nog te vroeg om van een zachte landing te spreken.

Vergeet ook niet dat de Core PCE Inflation met de huidige 3,2% nog redelijk ver boven de doelstelling van de Amerikaanse centrale bank ligt.

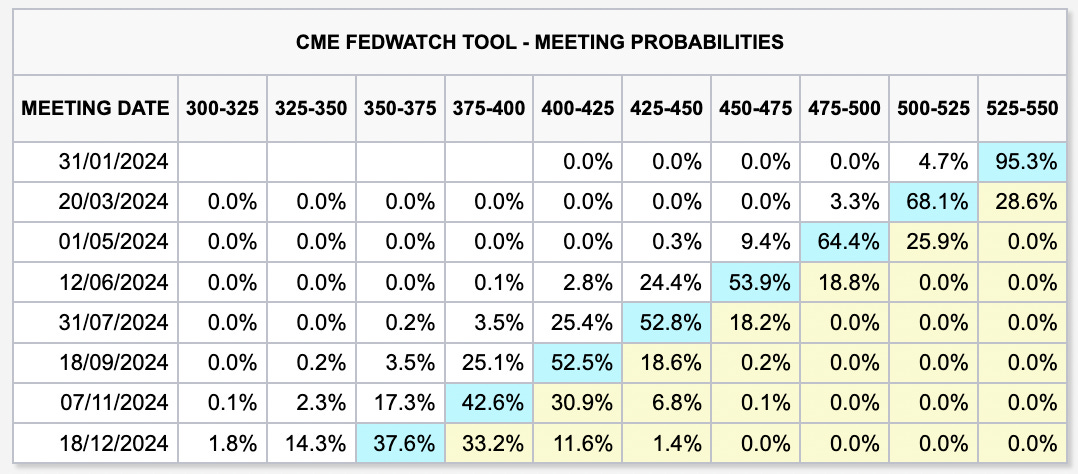

Afgelopen donderdag kwam ook de consumentenprijsindex (CPI) binnen op 3,4% terwijl een score van 3,2% verwacht werd. De kerninflatie (Core CPI) viel naar 3,9% waar de markt op 3,8% had ingezet.

Wat dat betreft lijkt de markt op dit moment een beetje optimistisch.

Aan de ene kant verwacht de markt ZEVEN renteverlagingen van de Amerikaanse centrale bank in 2024 (zie onderstaande tabel), terwijl ze tegelijkertijd inzetten op een ZACHTE LANDING, waardoor in theorie de inflatie een opleving krijgt. Waarom zou de Amerikaanse centrale bank de rente met 1,75% verlagen (7x 0,25%) als de inflatie begint te stijgen?

Zodoende kan het jaar 2024 weleens heel volatiel (en spectaculair) worden. Op dit moment lijkt het qua verwachtingen namelijk een rommeltje. De markt wil renteverlagingen EN een zachte landing, terwijl die zeven renteverlagingen in theorie alleen realistisch zijn als we een recessie krijgen.

Verrassingen lijken wat dat betreft gegarandeerd.

Ik ben persoonlijk nog niet zo zeker van die zachte landing. Dat klinkt misschien heel negatief, maar op de lange termijn ben ik eigenlijk altijd bullish. Om die reden houd ik mijn lange-termijn portfolio (ongeacht de omstandigheden) altijd aan en blijf ik regelmatig investeringen doen.

Onder andere in bitcoin, de S&P 500, de Nasdaq 100 en de MSCI World Index. Op de korte termijn zijn er altijd redenen te vinden voor koersdalingen, maar op de lange termijn herstelt de markt over het algemeen altijd. Alleen wat bitcoin betreft is daar qua data wat minder onderbouwing voor; de digitale munt bestaat immers pas 15 jaar.

Als laatste wil ik graag naar jullie mening vragen over deze editie van De Geldpers. Was het makkelijk te behappen of vonden jullie het wat moeilijker om deze editie te begrijpen?

Dit was het voor deze editie van De Geldpers. Veel dank voor het lezen en graag tot de volgende editie!

Thom

Maak ik jou blij met De Geldpers?

Maak mij dan blij door een LIKE achter te laten.

DELEN zou ook super zijn.

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.

Weer een super compact, lekker leesbaar en vooral begrijpelijk stukje over best wel complexe materie. Voor mij ben je een belangrijke gids die goed uitlegt, top!