Waarom ik nu méér in China beleg en de S&P 500 op een topjaar afkoerst

Bitcoin stelt teleur, goud blijft stijgen, AEX op een all-time high, China steelt de show, en de S&P 500 begint solide aan het nieuwe jaar.

Geachte investeerders,

We zijn alweer aangekomen in week acht van het jaar 2025. Hoog tijd om de rendementen van verschillende beursindices, bitcoin en goud eens met elkaar te vergelijken.

Hang Seng Index🇨🇳: +15,25%

DAX🇩🇪: +12,72%

Goud🥇: +7,66%

AEX🇳🇱: +6,75%

Nasdaq 100🇺🇸: +5,43%

S&P 500🇺🇸: +4,19%

Bitcoin⚡️: +2,94%

Nikkei 225🇯🇵: -0,34%

Terwijl bitcoin een teleurstellende start van 2025 meemaakt, stelen China, Duitsland en ook Nederland de show. Afgelopen vrijdag noteerde de Amsterdamse AEX nog een nieuwe all-time high.

Op basis van de koers/winstverhouding (KWV) is de Amerikaanse beurs de duurste ter wereld volgens de data van World PE Ratio. Nederland staat niet in deze lijst, maar kent volgens de website een KWV van 15,90.

Op basis daarvan zou je zeggen dat de Amerikaanse beurs een stuk duurder is dan de Nederlandse.

Als Amerika zo duur is, waarom zou je dan eigenlijk in de S&P 500 of Nasdaq 100 investeren? Nou, ten eerste omdat de koers/winstverhouding geen allesbepalende indicator is.

Op papier zijn Amerikaanse aandelen duur, maar beleggers kijken niet alleen naar de huidige aandelenkoersen en winsten. Ook de potentie van bedrijven of een compleet land speelt een belangrijke rol.

Beleggers nemen bijvoorbeeld ook de geopolitieke situatie mee. Van Donald Trump is bekend dat hij niet bang is voor een handelsoorlog, en dat hij China als een grote concurrent van de Verenigde Staten ziet. Hij wil bepaalde industrieën terughalen naar de Verenigde Staten en bestaande machtsposities behouden.

Een deel van de markt ziet dat als een bedreiging voor China, en onder andere om die reden ligt de koers/winstverhouding daar nu op 10,11 — terwijl die van Amerika op 26,34 staat.

Voor mij is deze situatie overigens een belangrijke reden om te beginnen met investeren in China. Het sentiment rondom de Chinese economie is dramatisch, de geopolitieke situatie met Donald Trump wordt als heel negatief beschouwd, en veel bedrijven zijn de afgelopen jaren behoorlijk afgestraft op de beurs.

Terwijl ik enorm veel vertrouwen heb in de toekomst van China. Uiteraard kent het land zijn gebreken, maar we moeten niet vergeten dat China ruim 1,4 miljard inwoners heeft. Verder zijn Chinezen van nature enorm gedreven. Zeker ten opzichte van de jongere generaties in het Westen.

Ook bewijst China al decennialang dat het enorm innovatief is. Tesla wordt wereldwijd gezien als absolute marktleider op het gebied van elektrische auto’s, maar krijgt sinds kort serieuze concurrentie uit China.

Met name BYD doet het fantastisch en begint Tesla overal ter wereld in te halen, en dan bedoel ik niet op de weg.

Niet lang geleden werd de wereld ook nog verrast door DeepSeek, het Chinese AI-model. Hoewel de Verenigde Staten op veel fronten voorloopt op China, en ze zichzelf kunnen beschermen met sancties en importheffingen, is één ding duidelijk: het Westen mag China’s opkomst als technologische supermacht niet onderschatten.

Onder andere vanwege het bovenstaande stop ik 20-25% van mijn maandelijkse inkomen — het deel wat beschikbaar is voor beleggingen — in Hong Kong’s Hang Seng Index. Niet voor de korte termijn, maar voor de lange-lange termijn.

Een andere reden hiervoor is diversificatie. Het grootste deel van mijn kapitaal gaat richting de Amerikaanse beurs. Bitcoin en goud zijn onderdeel van mijn portfolio omdat het op papier onafhankelijke assets zijn. Dat wil zeggen, ze zijn in theorie niet afhankelijk van het vermogen van Amerika op het machtigste land op aarde te blijven.

Door een deel van mijn kapitaal in China te investeren bescherm ik mezelf voor het eventuele machtsverlies van het Westen. Hoewel ik dat niet als een heel waarschijnlijk scenario zie, kan het geen kwaad om daar enigszins rekening mee te houden. Los daarvan heeft China in mijn ogen ook een ongelooflijke potentie.

Macro-economische update

Als laatste is het tijd voor een macro-economische update, waarvoor de focus uiteraard op de Verenigde Staten ligt. Dat blijft immers de belangrijkste economie ter wereld.

Daar zagen we afgelopen week de consumentenprijsindex (CPI) en de producentenprijsindex (PPI) op meerdere fronten hoger binnenkomen dan verwacht. Met andere woorden: dat was een tegenvaller, want de Amerikaanse centrale bank en de markt hopen op lagere inflatiescores, zodat de rentes omlaag kunnen.

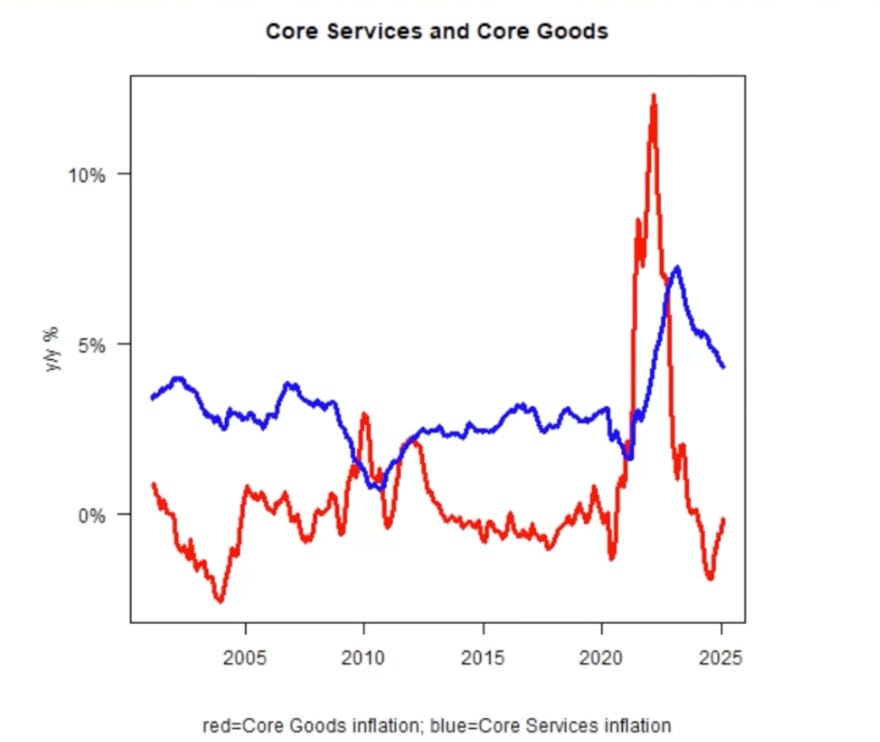

Sinds de inflatie op 9,1% piekte in de Verenigde Staten, was het vooral de goedereninflatie die voor dalingen zorgde (rode lijn, onderstaande grafiek).

Richting het einde van 2024 was er echter sprake van deflatie voor goederen. Met andere woorden: de inflatie op dit gebied was zo laag, dat het onmogelijk was om die trend vol te houden. Deze zagen we dan ook weer omhoog springen richting het begin van 2025.

Om de inflatie naar de gewenste 2,0% te krijgen moeten de prijsstijgingen in de dienstensector (Services, blauwe lijn) lager uitvallen.

De hoop is daarbij gevestigd op huisvesting, waar volgens de experts een zekere mate van vertraging inzit. Vertraging wil zeggen dat de inflatiecijfers die men gebruikt achterlopen op de werkelijkheid. In werkelijkheid zou de inflatie op het gebied van huisvesting dus al lager zijn dan de CPI en Core CPI ons momenteel vertellen.

“Typisch loopt de index (huisvesting) enkele maanden tot meer dan een jaar achter. Deze vertraging komt grotendeels door de tijd die nodig is om huiseigenaren te enquêteren, de gegevens te verzamelen en de dynamiek van huurcontracten, waarbij huurwijzigingen meestal plaatsvinden bij contractverlengingen of wanneer nieuwe huurders intrekken,” aldus Reflexivity Research.

Hiermee ontken ik overigens niet dat de progressie op het gebied van inflatie minder is dan gehoopt. Het was voor de financiële markten beter geweest als de inflatie duidelijker richting de 2,0% onderweg was.

Maar op basis van die vertraagde doorwerking op het gebied van huisvesting is er in ieder geval nog voldoende perspectief.

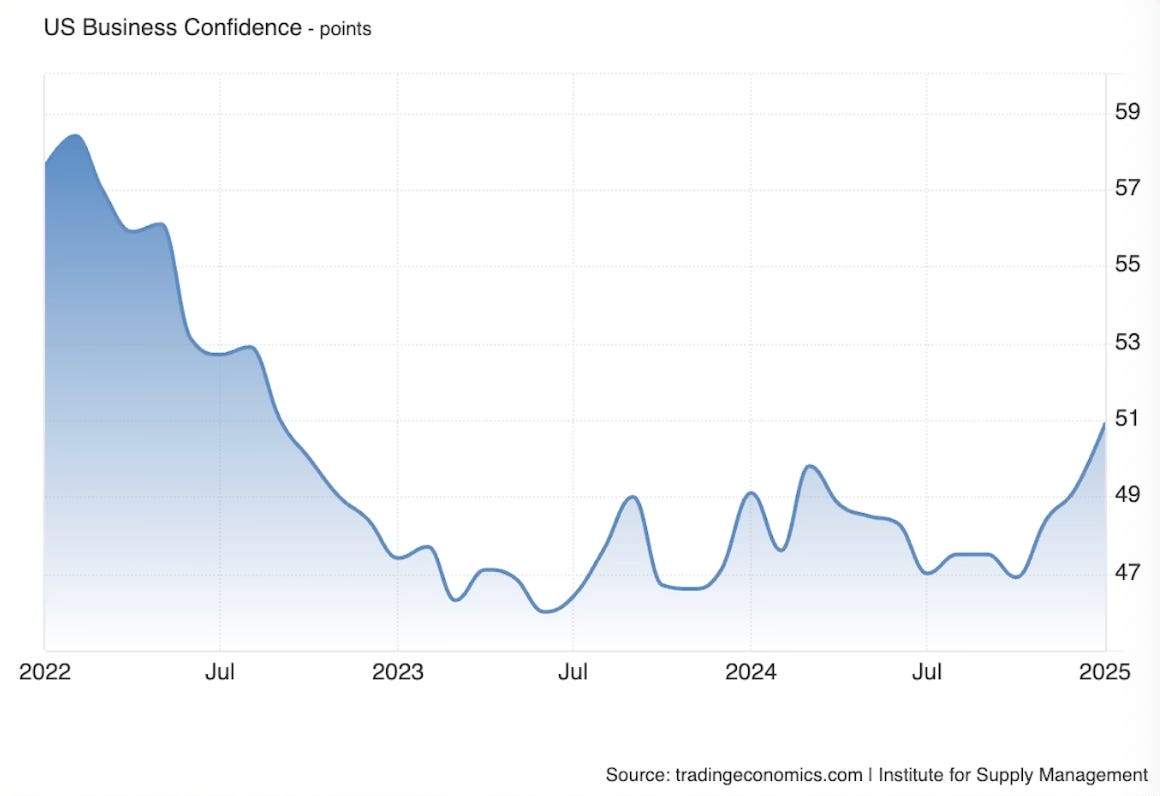

Dan is het tijd voor een andere interessante ontwikkeling, die ik al enige tijd volg: de plotselinge opleving van de Amerikaanse industrie. Sinds 2022 was die industrie het grote zorgenkindje in de Verenigde Staten, en leek deze behoorlijk te krimpen.

Na de verkiezingsoverwinning van Donald Trump produceerde de Amerikaanse industrie plotseling weer sterke data. Ook het bedrijfsleven was ineens weer vol vertrouwen over de toekomst.

Mijn basisscenario is nog steeds dat we hier een tijdelijk Trump-effect zien. Het aantal nieuwe orders schoot bijvoorbeeld omhoog binnen de Amerikaanse industrie. Dat kan het gevolg zijn van de angst voor Trump’s handelsoorlog en de potentiële inflatie die hij daarmee teweegbrengt.

Met andere woorden: bedrijven doen nu alvast inkopen voor de langere termijn, waardoor de data vooral sterk lijkt, maar het niet is.

De waarschijnlijkheid van dit scenario nam afgelopen vrijdag toe, na de bekendmaking van de Retail Sales, de omzetcijfers van de Amerikaanse detailhandel. Die cijfers waren veel slechter dan verwacht.

Deze cijfers rijmen totaal niet met een sterke Amerikaanse consument. Sterker nog, ze wijzen eerder op een verzwakte consument. Terwijl het de afgelopen jaren juist de consument is geweest die de economie overeind hield in de Verenigde Staten.

Begrijp me niet verkeerd. Het is op basis van deze data nog te vroeg voor conclusies. We hebben het immers over één maand aan data. Toch sterkt dit mij in het idee dat we gedurende de eerste maanden van 2025 een iets zwakkere Amerikaanse economie krijgen.

Niet dusdanig zwak dat we een recessie krijgen, want daar lijkt momenteel geenszins sprake van. Maar wel zwak genoeg om ook de inflatie op termijn de gewenste duw omlaag te geven, en om wat extra renteverlagingen te krijgen van de Amerikaanse centrale bank.

Momenteel verwacht de markt er één, en ziet men een kans van ~50% op een tweede. Wie echter wat langer meeloopt in dit wereldje weet ook hoe snel dit soort verwachtingen kunnen veranderen. En niet een beetje veranderen, maar drastisch veranderen.

Wat dat betreft is de markt een wispelturig beestje.

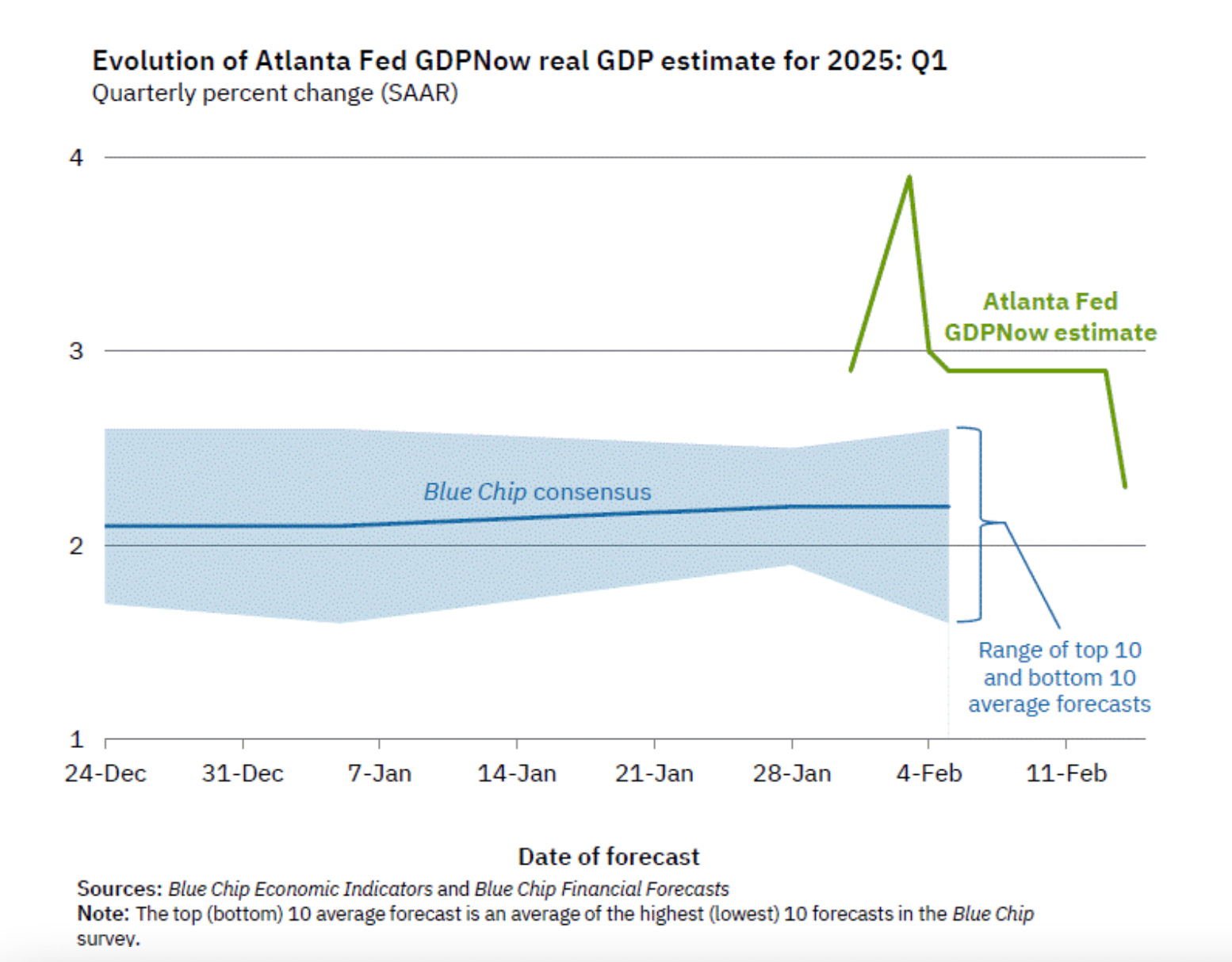

Het prominente GDPNow-model van de Atlanta Fed — wat de reële economische groei voor de Verenigde Staten voorspelt — is het voorlopig met mij eens. Sinds het begin van 2025 zagen we dat model van een piek van +3,9% naar +2,3% afdalen voor het eerste kwartaal van 2024.

Het totaalbeeld blijft onveranderd en is overwegend positief voor risicobeleggingen. Amerika koerst af op de gewenste zachte landing, waarbij de inflatie naar 2,0% zakt zonder een recessie.

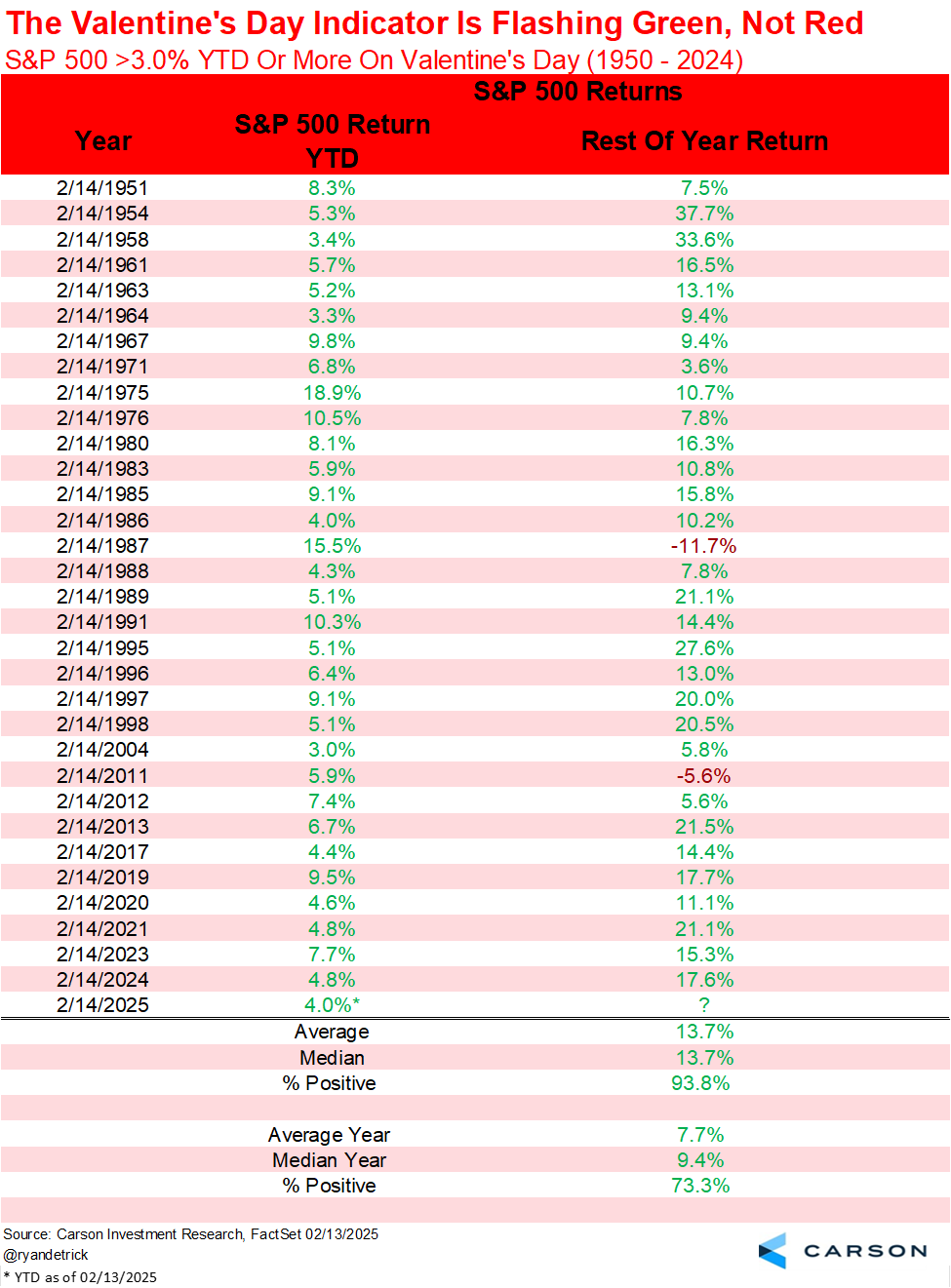

Nog een reden om bullish te zijn is de onderstaande tabel van Ryan Detrick. De S&P 500 stond op Valentijnsdag op een voorlopig jaarrendement van +4,0%. Hoewel dat natuurlijk niets met Valentijnsdag te maken heeft, blijkt dit historisch gezien positief en significant voor de S&P 500.

In de 32 keer dat de S&P 500 op Valentijnsdag een voorlopig jaarrendement van tenminste +3,0% noteerde, eindigde het in 30 gevallen met nog dikkere groene cijfers.

Met andere woorden: in 93,8% van de gevallen leverde dat een positief jaar op. Gemiddeld eindigde de S&P 500 die jaren met een rendement van +13,7%. Terwijl het gemiddelde op 7,7% ligt.

Waarom is dit nou interessant? Nou, het is vooral een bevestiging van de eeuwenoude beleggingswijsheid dat je vrienden moet maken met de trend. Gaat de markt omhoog? Dan is daar waarschijnlijk een goede reden voor, en statistisch gezien is de kans op verdere stijgingen groter dan de kans op negatieve rendementen.

Kracht leidt vaak tot meer kracht op de beurs.

Maar wees je ervan bewust dat garanties en zekerheden niet bestaan in de financiële wereld. Uiteindelijk is het allemaal een kwestie van waarschijnlijkheden.

Als allerlaatste heb ik nog een vraag: zouden jullie het leuk vinden om per mail korte dagelijkse marktupdates te ontvangen? Dat zou dan om een aparte nieuwsbrief gaan, los van de normale edities van De Geldpers. Dit moeten dan updates van 2-3 minuten worden.

Dit was het dan. Voor nu dank voor het lezen en natuurlijk voor de vele likes en leuke reacties.

Tot de volgende!

Thom

Disclaimer: Mijn verhalen zijn bedoeld ter vermaak en niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico.

Interessant om te onderzoeken! Weet je zo de code voor een Hang Seng ETF of een meer gespreide ETF mbt China?

Ik vraag me meer en meer af hoe mensen hier denken over deze bullrun. Wanneer zien we een nieuwe ATH die wel echt een stuk hoger ligt dan de huidige? Wanneer zien we een BTC koers van rond de 130.000? Wanneer denk jij dat altseason plaats zal vinden? Benieuwd naar meningen; graag met onderbouwing! :)