Grafieken Gala📊: de financiële week in 3 grafieken

Alles wat jij moet weten over de financiële markten deze week in drie grafieken!

Geachte investeerders,

Afgelopen vrijdag stond grotendeels in het teken van de Amerikaanse arbeidsmarkt. Onder andere de werkloosheid, de banengroei en de groei van de lonen kwamen voorbij. Die cijfers zijn momenteel enorm belangrijk, omdat de Amerikaanse centrale bank bezig is aan een gevecht tegen de inflatie. Een sterke banenmarkt betekent over het algemeen dat de Amerikaanse consument voldoende kapitaal heeft om stevig te consumeren en dat levert in theorie een opwaartse druk op de inflatie.

Op het eerste gezicht waren de cijfers enorm sterk. Zo werden er 303.000 banen toegevoegd, terwijl de verwachting op 212.000 stuks lag. De werkloosheid daalde zelfs van 3,9% naar 3,8%. Daarmee is deze statistiek voor het eerst sinds de jaren 60 van de vorige eeuw 25 maanden onder de 4% gebleven.

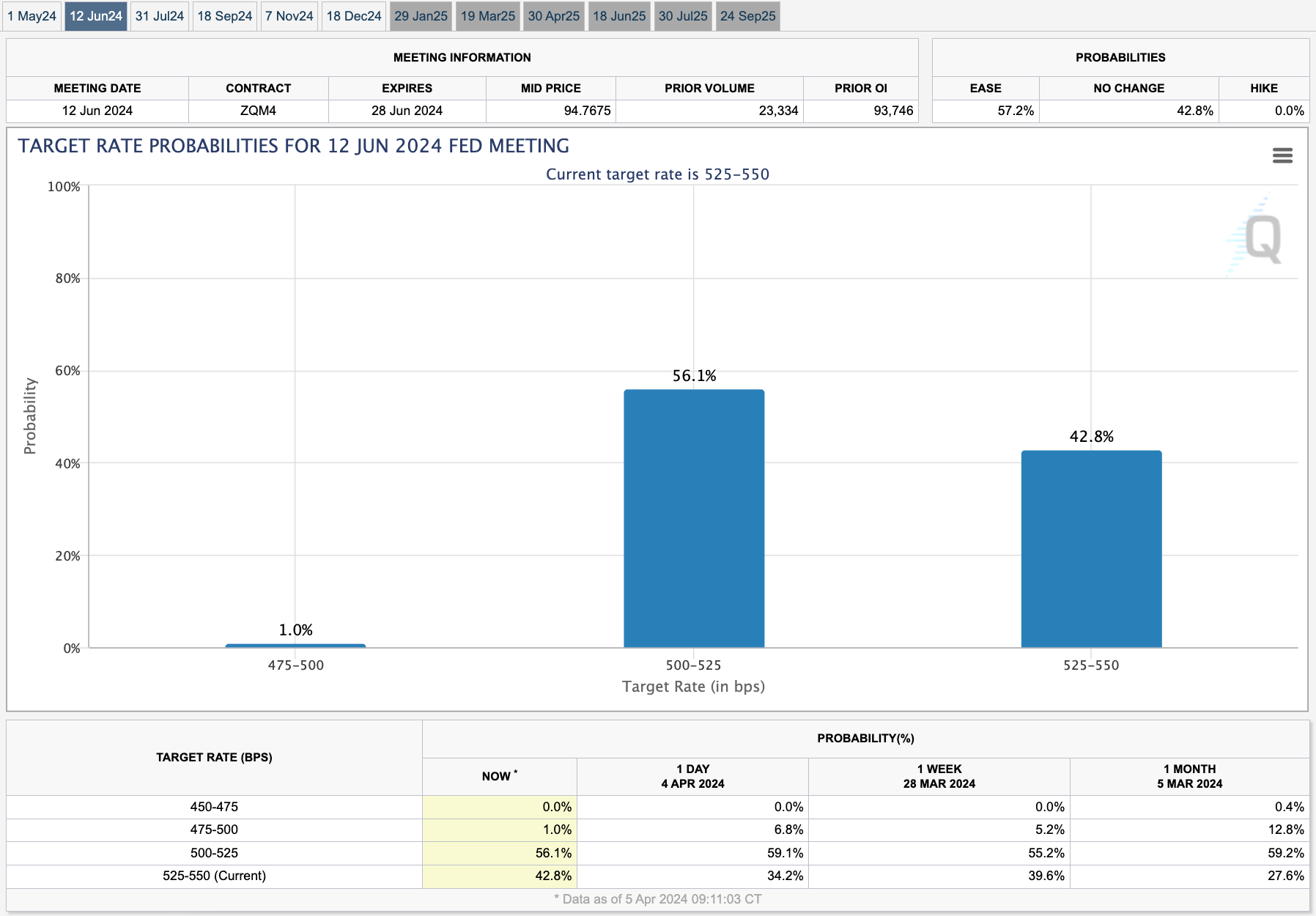

Deze cijfers hebben niet direct een gigantische impact op de markt, maar de renteverwachtingen zijn meteen bijgesteld. In de onderstaande grafiek zie je de verwachtingen voor de rentevergadering van de Amerikaanse centrale bank van 12 juni 2024.

Waar de kans op de eerste (door de markt felbegeerde) renteverlaging gisteren nog op 65,9% lag, is die kans volgens de markt gedaald tot 57,1%.

De continue stroom van sterke economische data, die de inflatie stimuleert, zorgt ervoor dat de kansen op renteverlagingen in 2024 met de dag kleiner worden. Eerder deze week riep Neel Kashkari, een belangrijke beleidsbepaler bij de Amerikaanse centrale bank, dat er misschien helemaal geen renteverlagingen nodig zijn dit jaar.

Kashkari is echter iemand die bekendstaat om zijn strenge uitspraken. Zelf verwacht hij voor 2024 bijvoorbeeld twee renteverlagingen, terwijl zijn collega’s nog altijd op een gemiddelde van drie stuk zitten.

Je kunt je voorstellen dat de markt geen enorme fan van Neel Kashkari is. Voor de markt geldt immers: hoe meer renteverlagingen, hoe beter.

Wat dat betreft is de sterke data voor de Amerikaanse banenmarkt niet direct positief voor de financiële markt. Overigens deelde Michael Arouet nog een interessante grafiek over de arbeidsmarkt, waarmee je zou kunnen onderbouwen dat de lage werkloosheid simpelweg het gevolg is van het feit dat er minder mensen beschikbaar zijn om te werken.

Met andere woorden: de sterke banenmarkt is niet gedreven door een overvloed aan banen, maar door een tekort aan mensen (vergrijzing, mensen sneller dan verwacht met pensioen).

Op de lange termijn hoeft het uitstellen van de renteverlagingen overigens helemaal niet negatief te zijn voor de financiële markt. Dit is een theorie die ik eindeloos heb besproken in eerdere edities van De Geldpers; namelijk dat de staatsschuld van Amerika door de hoge rentes nog sneller oploopt (hoge rentes → stijgende rentekosten → begrotingstekort neemt toe → schulden nemen toe → rentekosten stijgen → ad infinitum).

Dit betekent in feite dat Amerika de wereld moet overspoelen met Amerikaanse dollars, waardoor investeerders zich zullen verstoppen in schaarste (bitcoin, goud, aandelen, vastgoed, kunst, verzamelwaar, noem het allemaal maar op).

Kortom: sterke arbeidsmarkt → kort termijn wellicht bearish door uitstellen renteverlagingen Amerikaanse centrale bank → lange termijn bullish door uitstellen renteverlagingen Amerikaanse centrale bank en daardoor implosie van de Amerikaanse staatsschuld.

Opvallend aan dit hele verhaal is dat de markt niet met dalingen reageerde op het nieuws over de sterke Amerikaanse arbeidsmarkt. Die sterke arbeidsmarkt betekent immers dat de Amerikaanse centrale bank nog langer zal wachten met het verlagen van de rentes, wat in principe negatief is voor bitcoin, aandelen en goud.

Bitcoin staat op het moment van schrijven 1% in de plus ten opzichte van gisteren, de S&P 500 eindigde met een stijging van 1,11% en de Nasdaq steeg met 1,24%. Als klap op de vuurpijl eindigde de goudkoers op zijn hoogste dagsluiting ooit $2.329 en een stijging van 1,77%.

Dit lijkt mijn theorie te bevestigen dat de markt zich grotere zorgen maakt om de financiële gezondheid van de Amerikaanse overheid en de Amerikaanse dollar, dan om het uitstellen van de renteverlagingen door de Amerikaanse centrale bank, die het schuldprobleem van de overheid nog verder vergroten.

Lastige maand in aantocht?

Hoewel ik op basis van het bovenstaande verwacht dat de bullmarkt nog niet voorbij is, zie ik voor de korte termijn wel enkele negatieve signalen. Het Amerikaanse belastingseizoen staat namelijk op het punt van beginnen. Amerikanen moeten hun belasting betalen en dat haalt liquiditeit (kapitaal) uit de markt.

Michael Howell, een expert op het gebied van liquiditeit en de impact daarvan op de financiële markten, spreekt op de korte termijn van een “luchtzak” voor de liquiditeit. “Een luchtzak is een valwind waarbij afgekoelde, zwaardere lucht omlaag beweegt. Een vliegtuig dat in een luchtzak belandt, zal veelal een eind omlaag vallen.”

Hij verwacht dus dat de wereldwijde liquiditeit de komende maand flink kan dalen.

In de eerste plaats vanwege het belastingseizoen in Amerika, wat geld uit de markt trekt, maar ook het Quantitative Tightening beleid van de Amerikaanse centrale bank. QT is het proces waarin de centrale bank de economie niet steunt door assets uit de markt te kopen (o.a. staatsobligaties), maar juist zijn balans laat krimpen.

Het idee hierachter is dat er geld uit de markt verdwijnt en dat moet uiteindelijk de inflatie omlaag drukken. Voor een meer uitgebreide uitleg heb ik een linkje geplaatst naar een vorige editie waarin ik dit bespreek.

Daarnaast kan de Reverse Repo Faciliteit op dit moment ook geen liquiditeit (kapitaal) in de markt brengen. Voor april hebben we dus te maken met belastingbetalingen, een krimpende balans van de Amerikaanse centrale bank en een uitgedroogde Reverse Repo Faciliteit.

Je hoeft die drie fenomenen niet te begrijpen. Het belangrijkste om mee te nemen is dat hierdoor de liquiditeit op de financiële markten tijdelijk beperkt lijkt, wat zou kunnen betekenen dat risico-assets (bitcoin, aandelen, goud) een paar lastige weken te wachten staat.

Mocht dat gebeuren, dan is dat voor mij vooral een reden om wat agressiever in te kopen, omdat ik op de langere termijn wel bullish ben over de dollarkoersen van financiële assets.

In potentie hebben we dus te maken met een paar weken waarin de rendementen kunnen tegenvallen (of erger), maar dat betekent in mijn ogen niet het einde van de bullmarkt.

De rentes moeten omlaag om de Amerikaanse overheid te redden. Lagere rentes zouden bullish zijn voor de markt. Gaan de rentes niet omlaag, dan moet de Amerikaanse overheid extreem veel dollars creëren om zijn schulden te kunnen blijven betalen. Ook dat is in theorie bullish voor alle assets die de overheid niet kan bijdrukken.

Dat was het voor vandaag!

Veel dank voor het lezen en ook bedankt voor het overweldigende aantal likes op de vorige editie. Dat motiveert enorm.

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.