Marktmaandag ☕️: dit moet jij weten over de financiële markt deze week

De belangrijkste financiële gebeurtenissen in 5 minuten. Lekker voor bij de koffie.

Geachte investeerders,

We zitten in een fase van de markt waarin de onzekerheid heerst. Gedurende de eerste drie maanden van 2024 bleek dat inflatie in de Verenigde Staten nog altijd een gigantisch probleem is.

Vorige week kwam daar een zorg bij in de vorm van de Amerikaanse economie. Die groeide in het eerste kwartaal van dit jaar namelijk 50% minder dan verwacht.

De combinatie van stijgende inflatiecijfers met een vertragende economie klinkt de gemiddelde doemdenker natuurlijk als muziek in de oren. Kan het zijn dat ons een periode van stagflatie te wachten staat? De jaren 70 van de vorige eeuw leerden ons hoe vernietigend stagflatie kan zijn voor een economie en de bevolking.

Stagflatie is een situatie waarin de inflatie hoog is, de economie groei vertraagt en de werkloosheid stijgt.

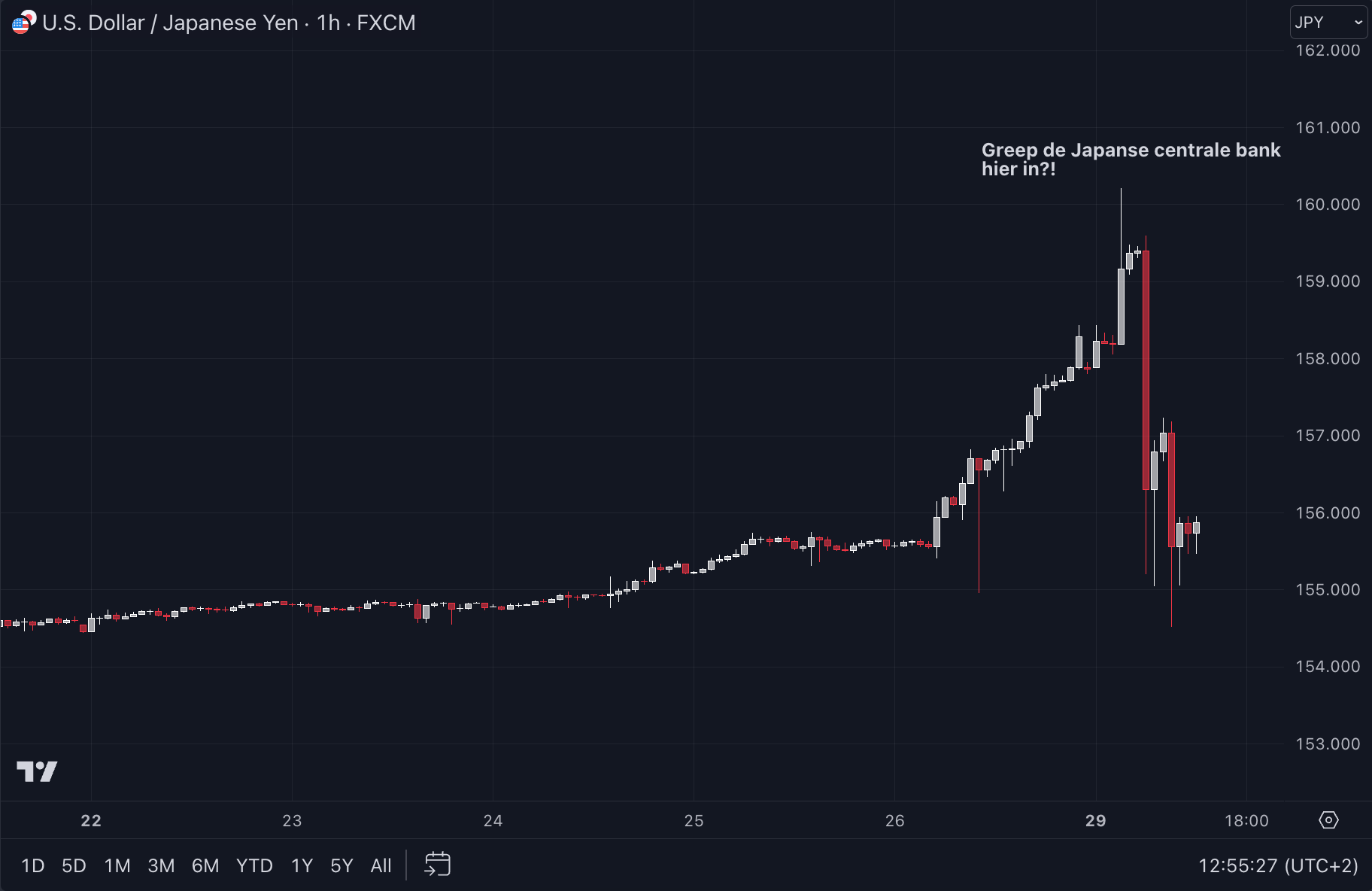

Daar blijft het niet bij. Naast de angst voor stagflatie is er ook nog sprake van een hoop geopolitieke spanning in de vorm van de conflicten in Oekraïne, Taiwan en het Midden-Oosten. Ook vormt de (extreem) zwakke Japanse yen een bedreiging voor de markt.

Vannacht Japanse yen plotseling hard naar beneden ten opzichte van de Amerikaanse dollar om vervolgens meteen weer op te springen. Zagen we met die snelle opleving een ingreep van de Japanse centrale bank?

In de Geldpers-editie van 13 april schreef ik uitgebreid over de mogelijke impact van een ingreep op de financiële markt. Lang verhaal kort: Japan bezit ruim $1 biljoen aan Amerikaanse staatsobligaties. Die kunnen ze dumpen om de yen te steunen. Daardoor lopen de rentes op Amerikaanse staatsobligaties op en worden deze aantrekkelijker voor investeerders ten opzichte van bitcoin/aandelen.

Zo vormt de crash van de Japanse yen in potentie een gevaar voor bitcoin en de rest van de financiële markt.

Wat het kwartaalcijfers-seizoen betreft eindigden we vrijdag met een positieve noot dankzij sterke resultaten van Alphabet (Google) en Microsoft. De vraag naar kunstmatige intelligentie en cloud-diensten blijven een gigantische boost voor techbedrijven.

Onder andere dankzij deze grote namen schoten de Nasdaq 100 (Amerikaanse techbeurs) en de S&P 500 aan het einde van de week omhoog.

Opvallend is dat de grote beurzen vrijdag afsloten met stijgingen, terwijl de Amerikaanse inflatie diezelfde dag opnieuw hoger dan verwacht binnenkwam. Het ging vrijdag niet om zomaar een inflatiemeter. Met de Core PCE prijsindex ging het namelijk om de favoriete inflatiemeter van de Amerikaanse centrale bank, die opnieuw bevestigde dat de inflatie plakkeriger is dan gehoopt.

Plakkerige inflatie in Amerika

De Amerikaanse centrale bank baseert zijn beleid grotendeels op basis van deze inflatiemeter. Vandaar dat de markt hem bestempeld als de “favoriet” van de Federal Reserve.

Op jaarbasis kwam de Core PCE prijsindex uit op 2,8% terwijl een score van 2,7% verwacht werd. Het grote probleem zit echter in de stijging op maandbasis. Voor maart kwam de prijsindex binnen op een stijging van 0,32%.

Als we die score doortrekken naar 12 maanden, komen we op een inflatie van 3,9% uit. Vertalen we de scores van januari, februari en maart door naar een percentage op jaarbasis, dan komen we zelfs uit op 4,4%.

De stijging van januari van 0,45% werd met de data van gisteren herzien naar een stijging van 0,50%. Alles bij elkaar is het duidelijk dat de inflatie aan een opleving bezig is en dat is niet goed voor de markt op de korte termijn.

Dit betekent namelijk dat we langer moeten wachten op de renteverlagingen van de Amerikaanse centrale bank, die overigens op woensdag aan de beurt zijn om een nieuw rentebesluit te nemen.

Het rentebesluit zelf is niet zo spannend, want de kans is bijna 100 procent dat de rente ongewijzigd blijft. Interessanter is de persconferentie van voorzitter Jerome Powell die meteen op het rentebesluit volgt.

Hoewel Powell een meester van het woord is en hij iedere lastige vraag kan ontwijken, blijft het interessant om de visie van de Amerikaanse centrale bank op de laatste macro-economische ontwikkelingen te horen.

Hier kun je de persconferentie van woensdag volgen vanaf 20.30u Nederlandse tijd.

Mocht je macro-economie interessant vinden, dan kan ik het je zeker aanraden om eens naar zo’n persconferentie te kijken.

Renteverlagingen zijn een vervlogen droom

Inmiddels is duidelijk dat de strijd tegen de inflatie nog niet voorbij is en dat snelle renteverlagingen in 2024 een vervolgen droom zijn. Op dit moment moeten we vooral hopen dat ze bij de Amerikaanse centrale bank niet het idee krijgen om de rentes opnieuw te verhogen.

Met drie achtereenvolgende maanden van stijgende inflatie lijkt er immers voorzichtig sprake van een trend.

Door de hoge inflatiecijfers en het uitstellen van de renteverlagingen zijn de rentes op de obligatiemarkten nog altijd torenhoog. Veel analisten zijn inmiddels bang dat we binnen afzienbare tijd weer een rente van 5% zien op Amerikaanse staatsobligaties met een looptijd van 10 jaar.

Hoe hoger de rentes op Amerikaanse staatsobligaties, hoe aantrekkelijker het is voor investeerders om daarvoor te kiezen. Die betalen immers gegarandeerd uit, terwijl je bij aandelen en Bitcoin moet hopen op koersstijgingen. Vandaar dat we Bitcoin en aandelen bestempelen als risico-assets.

Samenvattend

Op basis van matige vooruitzichten voor de wereldwijde liquiditeit voorspelde ik in eerdere edities van De Geldpers dat de maand april een slechte maand zou worden voor bitcoin en andere risico-assets.

De stijgende inflatie, waardoor de Amerikaanse centrale bank zijn renteverlagingen moet uitstellen, de problemen voor de Japanse yen en de geopolitieke spanningen leverden wat dat betreft ook geen positieve bijdrage.

Alles bij elkaar ziet het er op de korte termijn niet fantastisch uit voor de markt, maar op dit moment zijn de verwachtingen wel heel negatief. Dat negatieve sentiment zien we terug in de koersen, waardoor een positieve verrassing voor een behoorlijke boost kan zorgen.

Voor de tweede helft van 2024 ben ik nog altijd positief over de markt, met name vanwege de goede vooruitzichten voor de wereldwijde liquiditeit. Behoudens een grote recessie (denk aan de eerder besproken stagflatie-angsten) en een verder escalatie van de geopolitieke spanningen, blijf ik bullish over de meer lange termijn.

Ik heb jullie hulp nodig

Sinds november vorig jaar publiceer ik wekelijks twee edities van De Geldpers, die gratis en voor niets in jullie inbox terechtkomen. Daar gaat niets aan veranderen. Ik speel echter met de gedachte om daar één betaalde editie per week aan toe te voegen, zodat ik nog meer tijd in De Geldpers kan steken.

Daarnaast wil ik voor betalende leden een “subscriber chat” openen op Substack, waar ik dagelijks korte updates plaats en we met elkaar kunnen discussiëren over alle ontwikkelingen op de markt. Bijvoorbeeld door samen live naar de persconferentie van de Amerikaanse centrale bank te kijken tijdens rentevergaderingen.

Ook wil ik met betalende leden mijn investeringen delen, zodat jullie precies weten wanneer en wat ik koop.

Daarbij zou je met die kleine bijdrage - van ongeveer één Starbucks-cappuccino per maand - ook de verdere ontwikkeling van De Geldpers steunen, wat de kwaliteit van de publicaties ten goede zal komen.

Dit was het alweer voor deze editie!

Dank voor het lezen en graag tot donderdag.

Thom

Disclaimer: ik doe uiteindelijk ook maar wat. Zie mijn verhalen vooral als een vorm van vermaak en zeker niet als beleggingsadvies. Het volgen van mijn handelingen is volledig op eigen risico. De kans is aanwezig dat al je zuurverdiende spaarcenten in rook opgaan als je mijn ideeën kopieert. Wees dus voorzichtig en doe mij vooral niet na.